Banyak pemilik toko bangunan merasa bisnisnya berjalan baik ketika penjualan terlihat ramai dan omzet bulanan stabil mencapai Rp100 juta. Truk keluar masuk gudang, faktur menumpuk, dan rekening bank terlihat aktif. Namun dalam praktiknya, cukup banyak bisnis ritel material bangunan yang justru mengalami tekanan likuiditas, stagnasi laba, bahkan kegagalan ekspansi, bukan karena kurangnya permintaan, melainkan karena pengambilan keputusan tidak didasarkan pada pembacaan laporan keuangan yang benar.

Keterbatasan literasi keuangan manajerial menjadi salah satu faktor utama rendahnya produktivitas UMKM, terutama pada aspek pengelolaan modal kerja dan profitabilitas. (OECD)

Di level omzet menengah (Rp100 juta – Rp1 miliar per bulan), kesalahan membaca laporan keuangan tidak lagi berdampak kecil. Ia bisa langsung memengaruhi kemampuan membayar supplier, menjaga stok tetap sehat, serta menahan tekanan piutang dari kontraktor dan proyek besar.

Karena itu, pertanyaan yang lebih relevan bagi pemilik toko bangunan bukan “berapa omzet saya?”, melainkan: apa sebenarnya yang dikatakan laporan keuangan tentang kondisi bisnis saya?

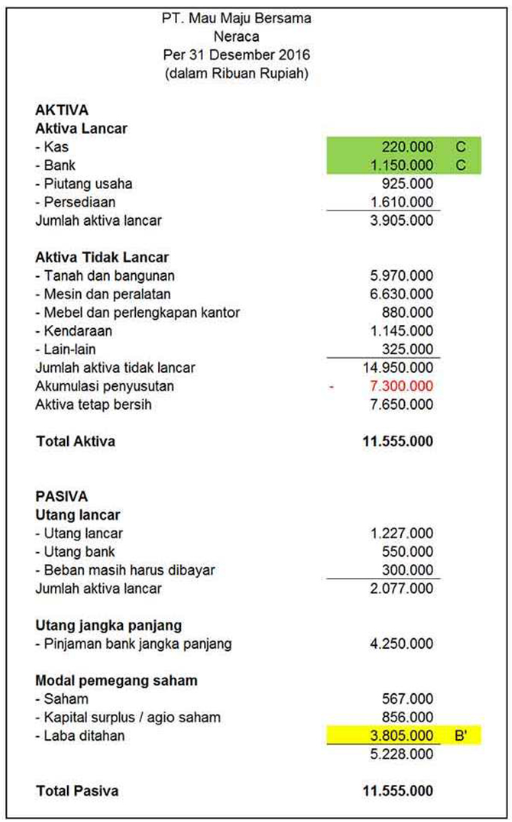

1. Neraca: Apakah Struktur Keuangan Toko Anda Sehat?

Neraca (balance sheet) menunjukkan posisi aset, kewajiban, dan modal pada satu titik waktu. Bagi toko bangunan, komponen yang paling menentukan bukan total aset, melainkan komposisinya.

Persediaan dan piutang biasanya mendominasi aset lancar. Masalah muncul ketika persediaan terlalu besar namun perputarannya lambat. Inventory turnover yang rendah secara signifikan menurunkan profitabilitas dan meningkatkan risiko penurunan nilai persediaan (shrinkage & obsolete stock).

Jika persediaan Anda terus meningkat sementara penjualan stagnan, itu bukan tanda kekuatan, melainkan sinyal bahwa modal kerja terkunci di gudang.

Di sisi kewajiban, utang dagang kepada supplier memang lazim. Namun rasio lancar (current ratio) perlu dijaga pada tingkat aman. Banyak analis keuangan ritel menyarankan current ratio di atas 1,5 agar bisnis tetap memiliki bantalan likuiditas ketika penagihan piutang melambat atau penjualan turun musiman.

(Sumber)

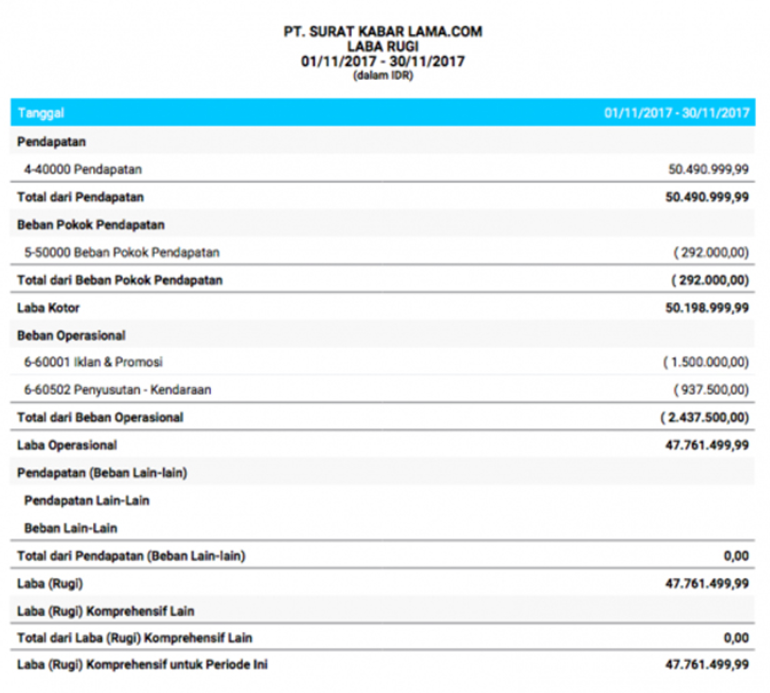

2. Laba Rugi: Apakah Pertumbuhan Anda Menguntungkan atau Sekadar Ramai?

Laporan laba rugi tidak hanya menjawab “apakah untung”, tetapi di mana untung itu dihasilkan.

Dalam toko bangunan, margin sangat bervariasi antar kategori. Semen, besi, dan bahan struktural biasanya memiliki margin rendah tetapi volume tinggi. Cat, sanitary, tools, dan aksesori seringkali bermargin lebih tinggi tetapi volumenya kecil.

Jika pemilik hanya melihat total laba tanpa memahami margin per kategori, maka keputusan promosi, diskon, atau fokus stok sering keliru. Perusahaan ritel yang mengelola profitabilitas per kategori secara disiplin memiliki margin lebih tinggi dibanding yang tidak.

Selain margin, perhatikan tren biaya operasional. Jika biaya logistik, kerusakan barang, dan biaya tenaga kerja naik lebih cepat daripada penjualan, maka pertumbuhan omzet justru memperlemah struktur laba.

(Sumber)

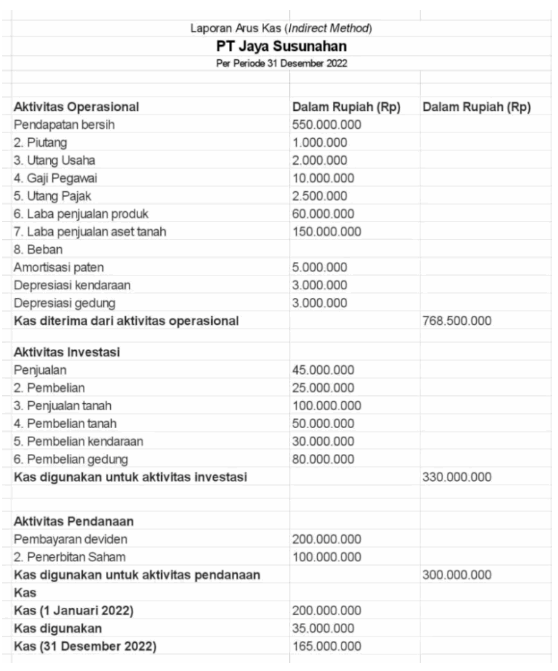

3. Arus Kas: Mengapa Untung Tidak Selalu Berarti Punya Uang

Banyak toko bangunan terlihat sehat di laporan laba rugi, namun kesulitan membayar gaji atau membeli stok baru. Penyebab utamanya adalah ketimpangan arus kas.

Piutang proyek yang panjang (60–90 hari) membuat laba “tertahan” di pelanggan. Karena itu, membaca laporan arus kas menjadi krusial. Jika arus kas operasional negatif sementara laba positif, berarti bisnis tumbuh di atas kertas tetapi melemah secara likuiditas.

Dalam kondisi seperti ini, solusi bukan menambah omzet, melainkan memperbaiki kebijakan kredit, mempercepat penagihan, atau menyesuaikan termin pembayaran ke supplier.

(Sumber)

4. Rasio Keuangan: Alat Kontrol Bagi Pemilik Bisnis

Rasio keuangan membantu pemilik melihat tren tanpa harus tenggelam dalam detail angka.

Days Sales Outstanding (DSO) menunjukkan seberapa cepat piutang ditagih. Kenaikan DSO dari 30 ke 45 hari berarti tambahan 15 hari modal kerja tertahan.

Inventory turnover menunjukkan seberapa efektif gudang bekerja. Turnover yang terlalu rendah berarti stok mati, terlalu tinggi bisa berarti kehilangan peluang penjualan.

Net profit margin menunjukkan apakah bisnis memiliki ruang untuk menyerap risiko seperti fluktuasi harga bahan bangunan atau penurunan permintaan.

Dengan rasio ini, pemilik bisa membuat keputusan preventif sebelum masalah menjadi krisis.

5. Peran Sistem dalam Menjaga Akurasi Keputusan

Di level transaksi ratusan juta per bulan dan ribuan SKU, pencatatan manual hampir pasti menghasilkan distorsi data. Perbedaan harga beli, retur barang, dan piutang parsial membuat spreadsheet cepat kehilangan akurasi.

Di titik inilah software akuntansi terintegrasi seperti Accounting+ menjadi relevan, bukan sebagai alat teknis, tetapi sebagai fondasi keandalan data. Dengan laporan yang konsisten dan real-time, pemilik tidak perlu menunggu akhir bulan untuk memahami kondisi bisnis, dan tidak perlu mengambil keputusan strategis berbasis asumsi.

Accounting+ membantu pemilik fokus pada pertanyaan bisnis: apakah stok sehat, apakah piutang terkendali, apakah ekspansi layak, bukan sekadar mencocokkan angka.

Kesimpulan

Laporan keuangan bukan kewajiban administratif, melainkan alat navigasi. Ia menunjukkan apakah bisnis tumbuh secara sehat atau hanya tampak ramai di permukaan. Bagi pemilik toko bangunan dengan omzet menengah ke atas, membaca laporan keuangan dengan benar adalah syarat untuk menjaga profitabilitas, stabilitas kas, dan keberlanjutan usaha.

Bisnis yang bertahan bukan yang paling besar omzetnya, tetapi yang paling disiplin membaca realitas keuangannya, lalu menyesuaikan strategi berdasarkan data, bukan intuisi.

FAQ

1. Apakah pemilik toko bangunan perlu memahami akuntansi formal?

Tidak. Yang dibutuhkan adalah kemampuan membaca makna bisnis di balik angka, bukan menghafal standar akuntansi.

2. Laporan mana yang paling penting untuk dipantau rutin?

Arus kas dan piutang. Keduanya menentukan kemampuan bisnis bertahan dalam jangka pendek.

3. Kapan toko bangunan perlu menggunakan sistem akuntansi digital?

Saat transaksi sudah terlalu banyak untuk dikontrol manual dan keputusan mulai berdampak besar pada modal kerja.

4. Apakah omzet besar menjamin bisnis sehat?

Tidak. Tanpa arus kas dan margin yang sehat, omzet justru bisa memperbesar risiko.

5. Bagaimana cara mengetahui stok sudah tidak sehat?

Jika nilai stok naik sementara penjualan stagnan atau perputaran melambat, itu sinyal stok mulai menjadi beban modal.