Kemampuan membuat laporan keuangan perusahaan menjadi pembeda antara UMKM yang bertahan dan yang gulung tikar.

Bagi UMKM dengan omzet di atas Rp100 juta per bulan, ketiadaan laporan keuangan perusahaan yang valid berdampak langsung pada:

- Kesulitan mengukur profitabilitas produk atau layanan

- Penolakan pengajuan kredit bank atau investor

- Risiko kehilangan uang tanpa jejak yang jelas

- Masalah kepatuhan perpajakan

Langkah-Langkah Membuat Laporan Keuangan Perusahaan

Langkah 1: Identifikasi dan Klasifikasi Transaksi

Setiap transaksi harus dikategorikan ke dalam akun yang tepat:

Akun Aset:

- Kas dan bank

- Piutang usaha

- Persediaan barang

- Peralatan dan mesin

- Kendaraan

Akun Liabilitas:

- Utang usaha (supplier)

- Utang bank atau pinjaman

- Utang gaji

- Utang pajak

Akun Ekuitas:

- Modal awal

- Laba ditahan

- Prive (penarikan pemilik)

Akun Pendapatan:

- Penjualan produk

- Pendapatan jasa

- Pendapatan lain-lain

Akun Beban:

- Harga Pokok Penjualan (HPP)

- Beban gaji

- Beban sewa

- Beban pemasaran

- Beban utilitas (listrik, air, internet)

- Beban penyusutan

Klasifikasi yang konsisten memudahkan pembuatan laporan keuangan perusahaan yang akurat.

Langkah 2: Catat Transaksi dalam Jurnal Umum

Jurnal umum adalah catatan kronologis semua transaksi menggunakan sistem double-entry (debit-kredit).

Contoh Pencatatan:

Tanggal 5 Januari 2026 – Penjualan tunai Rp5.000.000

- Debit: Kas Rp5.000.000

- Kredit: Pendapatan Penjualan Rp5.000.000

Tanggal 10 Januari 2026 – Bayar gaji karyawan Rp8.000.000

- Debit: Beban Gaji Rp8.000.000

- Kredit: Kas Rp8.000.000

Tanggal 15 Januari 2026 – Pembelian barang dagang kredit Rp15.000.000

- Debit: Persediaan Rp15.000.000

- Kredit: Utang Usaha Rp15.000.000

Prinsip dasar: Total debit harus sama dengan total kredit di setiap transaksi.

Langkah 3: Posting ke Buku Besar

Buku besar mengumpulkan semua transaksi berdasarkan akun. Setiap akun memiliki halaman tersendiri yang menunjukkan:

- Saldo awal periode

- Semua transaksi debit

- Semua transaksi kredit

- Saldo akhir periode

Proses posting dari jurnal ke buku besar bisa memakan waktu jika dilakukan manual. Software seperti Accounting+ mengotomasi proses ini, sehingga satu kali input jurnal langsung ter-posting ke buku besar.

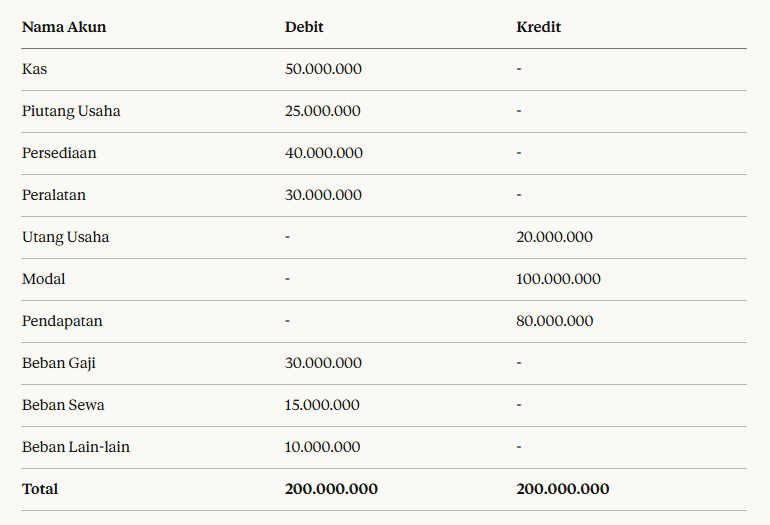

Langkah 4: Buat Neraca Saldo

Neraca saldo adalah daftar semua akun beserta saldonya pada akhir periode. Fungsinya:

- Memastikan keseimbangan debit dan kredit

- Dasar untuk menyusun laporan keuangan perusahaan

- Mendeteksi kesalahan pencatatan

Format neraca saldo:

Jika total debit tidak sama dengan kredit, berarti ada kesalahan yang harus diperbaiki.

Langkah 5: Buat Jurnal Penyesuaian

Beberapa transaksi memerlukan penyesuaian di akhir periode:

Penyusutan Aset:

- Peralatan dengan nilai Rp30.000.000, umur ekonomis 5 tahun

- Penyusutan per bulan: Rp30.000.000 / 60 bulan = Rp500.000

- Jurnal: Debit Beban Penyusutan Rp500.000, Kredit Akumulasi Penyusutan Rp500.000

Piutang yang Tidak Tertagih:

- Jika ada piutang Rp2.000.000 yang diprediksi macet

- Jurnal: Debit Beban Kerugian Piutang Rp2.000.000, Kredit Cadangan Kerugian Piutang Rp2.000.000

Beban Dibayar di Muka:

- Bayar sewa 1 tahun Rp12.000.000 di awal Januari

- Penyesuaian setiap bulan: Debit Beban Sewa Rp1.000.000, Kredit Sewa Dibayar di Muka Rp1.000.000

Langkah 6: Susun Laporan Keuangan Perusahaan Utama

Setelah neraca saldo disesuaikan, buat tiga laporan utama:

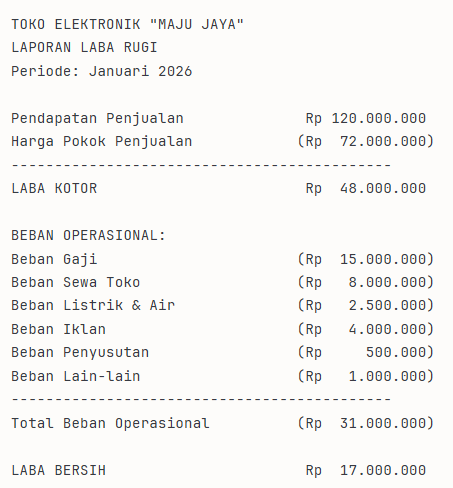

A. Laporan Laba Rugi

Menunjukkan kinerja bisnis dalam periode tertentu.

Format Laporan Laba Rugi:

Dari laporan ini, pemilik tahu margin kotor 40% dan margin bersih 14,2%.

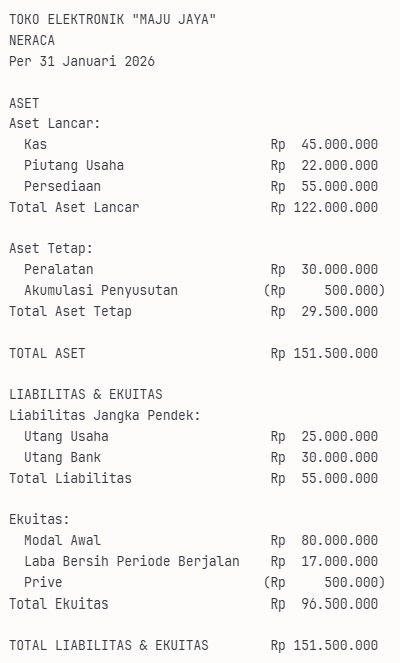

B. Laporan Posisi Keuangan (Neraca)

Menggambarkan kondisi keuangan pada tanggal tertentu.

Format Neraca:

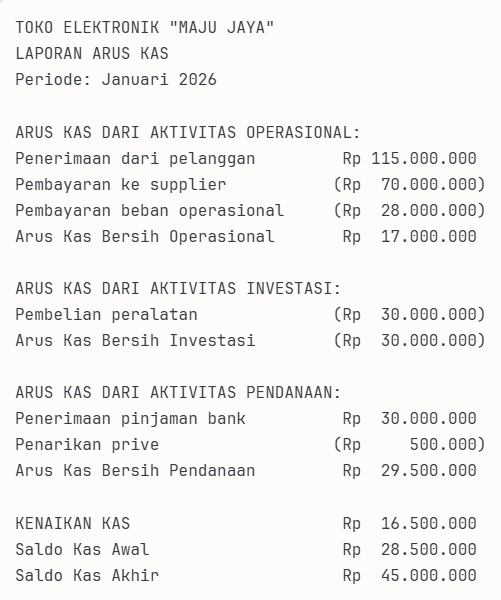

C. Laporan Arus Kas

Melacak pergerakan uang masuk dan keluar.

Format Laporan Arus Kas:

Langkah 7: Review dan Analisis

Setelah laporan keuangan perusahaan selesai, lakukan:

Analisis Rasio Keuangan:

- Current Ratio: Aset Lancar / Liabilitas Jangka Pendek = 122.000.000 / 55.000.000 = 2,22 (Sehat, di atas 1)

- Debt to Equity Ratio: Total Liabilitas / Total Ekuitas = 55.000.000 / 96.500.000 = 0,57 (Baik, di bawah 1)

- Net Profit Margin: Laba Bersih / Pendapatan = 17.000.000 / 120.000.000 = 14,2%

Bandingkan dengan Periode Sebelumnya:

- Apakah penjualan meningkat atau menurun?

- Beban mana yang naik signifikan?

- Apakah arus kas positif?

Kesimpulan

Membuat laporan keuangan perusahaan yang benar bukan lagi pilihan, tetapi kebutuhan mendasar bagi UMKM yang ingin bertumbuh berkelanjutan. Dengan mengikuti langkah sistematis, dari persiapan dokumen, pencatatan jurnal, posting buku besar, hingga penyusunan laporan utama, pemilik bisnis mendapatkan visibilitas penuh terhadap kondisi keuangan.

Tantangan waktu dan kompleksitas teknis dapat diatasi dengan adopsi software akuntansi yang tepat. Accounting+ hadir sebagai mitra digital yang mempermudah proses, memberikan laporan akurat secara real-time, dan membantu UMKM mencapai standar pengelolaan keuangan profesional.

FAQ SECTION

1. Berapa lama waktu yang dibutuhkan untuk membuat laporan keuangan perusahaan?

Secara manual sekitar 15-20 jam per bulan untuk UMKM dengan 200+ transaksi. Dengan software akuntansi, waktu bisa dipangkas hingga 2-3 jam saja.

2. Bagaimana jika saya tidak memiliki latar belakang akuntansi?

Gunakan software akuntansi dengan antarmuka sederhana seperti Accounting+ yang otomatis mengklasifikasi transaksi dan membuat jurnal tanpa perlu memahami debit-kredit secara mendalam.

3. Apa akibatnya jika laporan keuangan perusahaan tidak seimbang?

Laporan yang tidak seimbang menandakan ada kesalahan pencatatan. Harus dilakukan audit ulang pada jurnal dan posting untuk menemukan sumber kesalahan tersebut.

Baca Juga: Jenis-Jenis Laporan Keuangan Perusahaan dan Fungsinya bagi Pertumbuhan Bisnis