Mengelola bisnis dagang dengan omzet ratusan juta hingga miliaran rupiah tanpa laporan keuangan yang terstruktur sama dengan berkendara tanpa speedometer. Anda tidak tahu seberapa cepat bisnis tumbuh, atau justru sedang melambat. Padahal, contoh laporan keuangan perusahaan dagang bukan sekadar dokumen formal. Ini adalah alat navigasi keuangan yang menentukan arah keputusan bisnis.

Apa Itu Laporan Keuangan Perusahaan Dagang?

Laporan keuangan perusahaan dagang adalah dokumen terstruktur yang merekam seluruh transaksi keuangan selama periode tertentu, biasanya bulanan atau tahunan. Untuk perusahaan dagang, ada karakteristik khusus yang membedakannya dari perusahaan jasa atau manufaktur, yaitu adanya akun Harga Pokok Penjualan (HPP) dan persediaan barang dagang.

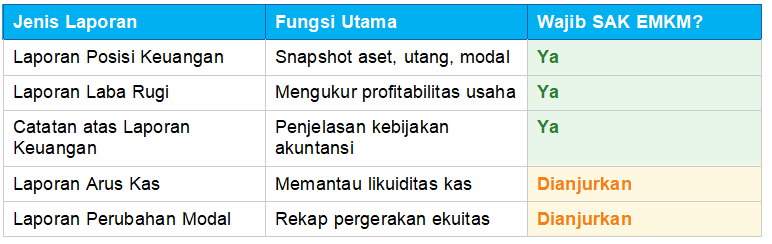

Berdasarkan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI), minimal terdapat tiga laporan keuangan yang wajib disusun oleh pelaku UMKM:

- Laporan Posisi Keuangan (Neraca)

- Laporan Laba Rugi

- Catatan atas Laporan Keuangan (CaLK)

Dalam praktik bisnis yang lebih mature, ditambahkan pula Laporan Arus Kas dan Laporan Perubahan Modal sebagai pelengkap analisis keuangan.

Komponen Utama Laporan Keuangan Perusahaan Dagang

1. Laporan Posisi Keuangan (Neraca)

Laporan ini menyajikan kondisi aset, liabilitas (utang), dan ekuitas (modal) perusahaan pada tanggal tertentu. Untuk perusahaan dagang, aset lancar berupa kas, piutang usaha, dan persediaan barang dagang menjadi pos yang paling dominan.

2. Laporan Laba Rugi

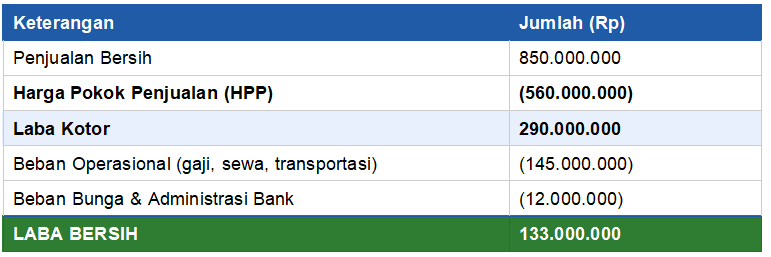

Untuk perusahaan dagang, laporan laba rugi memiliki struktur yang lebih panjang dibanding perusahaan jasa karena menyertakan perhitungan Harga Pokok Penjualan (HPP). Format standarnya adalah:

3. Laporan Arus Kas

Laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas ke dalam tiga kategori: operasional, investasi, dan pendanaan. Ini adalah laporan yang paling sering diabaikan UMKM, padahal justru paling kritis untuk mendeteksi masalah likuiditas, kondisi di mana bisnis untung di atas kertas, tetapi tidak memiliki cukup kas untuk membayar kewajiban.

- Arus Kas Operasional: penerimaan dari penjualan, pembayaran ke pemasok, gaji karyawan

- Arus Kas Investasi: pembelian atau penjualan aset tetap (mesin, kendaraan, gudang)

- Arus Kas Pendanaan: penerimaan pinjaman bank, pembayaran cicilan, penambahan modal

4. Catatan atas Laporan Keuangan (CaLK)

CaLK adalah penjelasan naratif yang melengkapi angka-angka dalam laporan utama. Ini mencakup metode akuntansi yang digunakan, rincian pos-pos signifikan, dan informasi kontekstual yang dibutuhkan pengguna laporan seperti bank atau investor.

Cara Menyusun HPP pada Perusahaan Dagang

Harga Pokok Penjualan (HPP) adalah elemen khas yang membedakan laporan keuangan perusahaan dagang dari jenis usaha lain. Rumus dasarnya:

| HPP = Persediaan Awal + Pembelian Bersih – Persediaan Akhir |

Pembelian bersih diperoleh dari: Total Pembelian + Biaya Angkut Pembelian – Retur & Potongan Pembelian.

Contoh perhitungan HPP untuk UMKM dagang dengan omzet Rp850 juta:

- Persediaan barang awal periode: Rp 180.000.000

- Pembelian bersih selama periode: Rp 590.000.000

- Persediaan barang akhir periode: Rp 210.000.000

- HPP = 180.000.000 + 590.000.000 – 210.000.000 = Rp 560.000.000

Komponen Laporan Keuangan yang Wajib Ada Sesuai SAK EMKM

SAK EMKM (Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah) yang diterbitkan IAI adalah acuan resmi untuk menyusun laporan keuangan UMKM di Indonesia. Berikut komponen minimalnya:

Kesimpulan

Menyusun laporan keuangan perusahaan dagang bukan pilihan, melainkan kebutuhan bisnis yang fundamental. Dengan memahami struktur neraca, laporan laba rugi dengan komponen HPP, laporan arus kas, dan CaLK, pelaku UMKM mendapatkan gambaran keuangan yang jelas dan bisa diandalkan untuk setiap keputusan bisnis.

Baca Juga: Contoh Jurnal Akuntansi Keuangan & Cara Membuatnya