Salah satu masalah paling umum yang dihadapi UMKM di Indonesia adalah ketidakmampuan menyusun dan membaca laporan keuangan secara benar. Menurut laporan DJPb Kemenkeu, sebagian besar UMKM masih mencatat keuangan berbasis kas sederhana, bahkan sebagian tidak mencatat sama sekali.

Padahal bagi UMKM dengan omzet di atas Rp100 juta, memahami metode analisis laporan keuangan adalah langkah kritis untuk mendeteksi masalah lebih awal, mengoptimalkan profitabilitas, dan memperkuat posisi negosiasi dengan bank maupun investor.

Apa Itu Metode Analisis Laporan Keuangan?

Metode analisis laporan keuangan adalah teknik sistematis untuk mengevaluasi data finansial dari laporan keuangan, baik neraca, laporan laba rugi, maupun laporan arus kas, guna memperoleh gambaran objektif tentang kinerja dan kondisi keuangan suatu usaha.

Tujuan utama dari metode analisis laporan ini meliputi:

- Mengukur kesehatan keuangan bisnis secara periodik

- Mendeteksi tren positif maupun negatif dalam performa keuangan

- Mendukung pengambilan keputusan berbasis data, bukan intuisi semata

- Memperkuat posisi saat mengajukan kredit atau menarik investor

- Memastikan efisiensi operasional dan pengelolaan aset

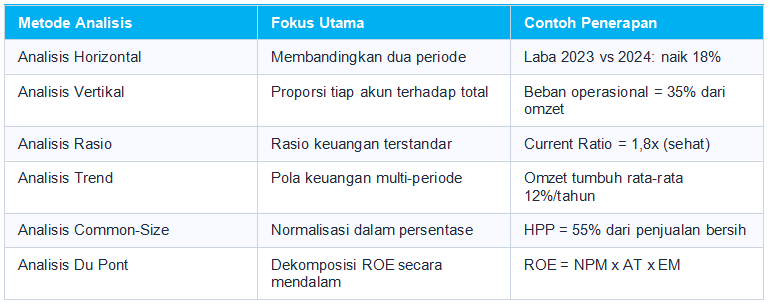

6 Metode Analisis Laporan Keuangan & Contoh Penerapannya

Berikut adalah jenis-jenis metode analisis laporan keuangan yang paling banyak digunakan, disertai contoh konkret yang relevan untuk UMKM:

1. Analisis Horizontal (Komparatif)

Metode analisis laporan ini membandingkan data keuangan dari dua atau lebih periode berbeda untuk mengidentifikasi pertumbuhan atau penurunan.

- Fokus: Perubahan nominal dan persentase antar periode

- Cocok untuk: Evaluasi pertumbuhan penjualan, beban, dan laba tahunan

Contoh:

UMKM kuliner “Dapur Rasa” mencatat omzet Rp800 juta pada 2023 dan Rp944 juta pada 2024. Menggunakan analisis horizontal, diperoleh pertumbuhan 18% YoY. Beban operasional turut naik 25%, artinya pertumbuhan biaya melebihi pertumbuhan pendapatan, sinyal bahwa efisiensi perlu diperbaiki.Formula: ((Nilai Periode Baru − Nilai Periode Lama) ÷ Nilai Periode Lama) × 100%

2. Analisis Vertikal (Struktural)

Metode analisis laporan keuangan ini menghitung proporsi setiap akun terhadap total referensi dalam satu periode, biasanya total aset atau total penjualan.

- Fokus: Komposisi struktur keuangan dalam satu periode

- Cocok untuk: Mendeteksi akun yang terlalu besar proporsinya

Contoh:

Dari laporan laba rugi sebuah toko bahan bangunan dengan omzet Rp1,2 miliar, diketahui beban gaji sebesar Rp360 juta atau 30% dari total penjualan. Jika standar industri hanya 20–22%, ini menjadi indikator bahwa struktur SDM perlu dioptimalkan.

3. Analisis Rasio Keuangan

Metode analisis laporan keuangan yang paling banyak digunakan oleh bank dan investor. Rasio keuangan membandingkan dua atau lebih pos dalam laporan keuangan untuk menghasilkan indikator terstandar.

Empat kelompok rasio utama yang relevan bagi UMKM:

- Rasio Likuiditas: Kemampuan membayar kewajiban jangka pendek. Contoh: Current Ratio = Aset Lancar ÷ Kewajiban Lancar. Nilai ideal ≥ 1,5x.

- Rasio Profitabilitas: Kemampuan menghasilkan laba. Contoh: Net Profit Margin (NPM) = Laba Bersih ÷ Penjualan. Target umum UMKM: 10–20%.

- Rasio Solvabilitas: Proporsi utang terhadap modal. Contoh: Debt to Equity Ratio (DER) = Total Utang ÷ Modal. Nilai aman < 2x.

- Rasio Aktivitas: Efisiensi penggunaan aset. Contoh: Inventory Turnover = HPP ÷ Rata-rata Persediaan. Semakin tinggi, semakin efisien.

4. Analisis Trend

Metode analisis laporan ini melihat pola keuangan dalam periode yang lebih panjang, umumnya 3 hingga 5 tahun, untuk memproyeksikan kondisi di masa depan.

- Fokus: Pola pergerakan jangka panjang dari akun-akun utama

- Cocok untuk: Perencanaan anggaran, target penjualan, dan proyeksi arus kas

Contoh:

Sebuah usaha konveksi mencatat penjualan Rp500 juta (2020), Rp560 juta (2021), Rp627 juta (2022), Rp702 juta (2023), dan Rp786 juta (2024). Rata-rata pertumbuhan sekitar 12% per tahun. Pemilik dapat menggunakan tren ini untuk menetapkan target realistis di 2025 sebesar Rp880 juta.

5. Analisis Common-Size

Varian dari analisis vertikal yang menyajikan semua akun dalam laporan keuangan sebagai persentase dari satu nilai acuan, sehingga memudahkan perbandingan antar perusahaan berbeda ukuran.

- Fokus: Normalisasi data keuangan dalam format persentase

- Cocok untuk: Membandingkan kinerja usaha dengan kompetitor atau benchmark industri

Contoh:

Dua UMKM di sektor F&B dengan omzet berbeda, Rp400 juta dan Rp2,1 miliar, bisa dibandingkan secara adil menggunakan common-size. Jika HPP keduanya masing-masing 58% dan 48% dari penjualan, maka usaha pertama memiliki efisiensi produksi yang lebih rendah meski omzetnya lebih kecil.

6. Analisis Du Pont

Metode analisis laporan keuangan yang lebih lanjut, dirancang untuk mendekomposisi Return on Equity (ROE) menjadi tiga komponen utama sehingga pemilik bisnis bisa mengetahui dari mana profitabilitas sesungguhnya berasal.

Formula Du Pont:

ROE = Net Profit Margin (NPM) × Asset Turnover (AT) × Equity Multiplier (EM)

- NPM tinggi + AT rendah: Bisnis menghasilkan margin besar tapi aset tidak dimanfaatkan optimal

- NPM rendah + AT tinggi: Volume penjualan besar tapi margin tipis, perlu efisiensi biaya

- EM tinggi: Bisnis bergantung pada utang untuk menggerakkan ekuitas, waspadai risiko solvabilitas

Ringkasan: Perbandingan Metode Analisis Laporan Keuangan

Kesimpulan

Metode analisis laporan keuangan bukan konsep eksklusif untuk perusahaan besar. UMKM dengan pengelolaan keuangan yang baik, didukung laporan keuangan yang terstandar, dapat menerapkan analisis horizontal, vertikal, rasio, trend, common-size, hingga Du Pont secara bertahap sesuai kebutuhan.

Baca Juga: 5 Laporan Keuangan, Fungsi, dan Contohnya