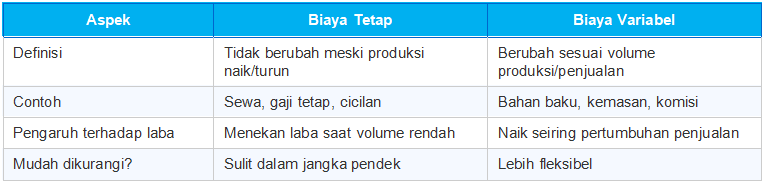

Apa Itu Biaya Tetap?

Biaya tetap (fixed cost) adalah biaya yang jumlahnya tidak berubah meskipun volume produksi atau penjualan naik atau turun dalam periode tertentu. Selama bisnis beroperasi, biaya ini wajib dibayar.

Contoh Biaya Tetap untuk UMKM

- Sewa ruko atau gudang (misalnya Rp5.000.000/bulan)

- Gaji karyawan tetap

- Biaya langganan software akuntansi atau kasir

- Cicilan kredit peralatan produksi

- Premi asuransi bisnis

Contoh: Sebuah usaha katering di Bandung membayar sewa dapur Rp4.000.000/bulan dan gaji 2 staf tetap Rp6.000.000/bulan. Total biaya tetapnya Rp10.000.000, tidak peduli apakah bulan ini menerima 50 pesanan atau 200 pesanan.

Apa Itu Biaya Variabel?

Biaya variabel (variable cost) adalah biaya yang berubah secara proporsional mengikuti volume produksi atau penjualan. Semakin banyak produk yang dibuat atau dijual, semakin besar biaya variabel yang dikeluarkan.

Contoh Biaya Variabel untuk UMKM

- Bahan baku atau bahan pokok produksi

- Kemasan produk (per unit)

- Komisi penjualan berbasis persentase omzet

- Biaya pengiriman per transaksi

- Biaya listrik mesin produksi (berbasis jam pakai)

Contoh: Usaha katering yang sama mengeluarkan biaya bahan baku Rp35.000 per porsi. Jika menerima 100 pesanan, biaya variabelnya Rp3.500.000. Jika 200 pesanan, menjadi Rp7.000.000.

Tabel Perbandingan: Biaya Tetap vs Biaya Variabel

Mengapa Memahami Dua Jenis Biaya Ini Penting?

Pemisahan biaya tetap dan variabel bukan sekadar urusan akuntansi. Ini adalah dasar pengambilan keputusan bisnis yang lebih baik, antara lain:

- Menentukan harga jual yang tepat agar tidak merugi

- Menghitung Break-Even Point (BEP) secara akurat

- Merencanakan target penjualan minimum per bulan

- Mengidentifikasi pos biaya yang bisa diefisiensi

- Mengajukan pinjaman atau investasi dengan data yang kuat

Cara Menghitung BEP (Break-Even Point)

Break-Even Point adalah titik di mana total pendapatan sama dengan total biaya, bisnis tidak untung dan tidak rugi. Ada dua cara menghitung BEP yang umum digunakan:

1. BEP dalam Unit

Rumus: BEP (unit) = Biaya Tetap ÷ (Harga Jual per Unit − Biaya Variabel per Unit)

Contoh: Bisnis katering di atas memiliki biaya tetap Rp10.000.000/bulan. Harga jual per porsi Rp80.000. Biaya variabel per porsi Rp35.000. BEP = Rp10.000.000 ÷ (Rp80.000 − Rp35.000) BEP = Rp10.000.000 ÷ Rp45.000 BEP = 222 porsi/bulan Artinya, bisnis ini harus menjual minimal 222 porsi per bulan untuk sekadar balik modal.

Contoh: Bisnis katering di atas memiliki biaya tetap Rp10.000.000/bulan. Harga jual per porsi Rp80.000. Biaya variabel per porsi Rp35.000. BEP = Rp10.000.000 ÷ (Rp80.000 − Rp35.000) BEP = Rp10.000.000 ÷ Rp45.000 BEP = 222 porsi/bulan Artinya, bisnis ini harus menjual minimal 222 porsi per bulan untuk sekadar balik modal.

2. BEP dalam Rupiah

Rumus: BEP (Rp) = Biaya Tetap ÷ (1 − (Biaya Variabel per Unit ÷ Harga Jual per Unit))

Dengan data yang sama: BEP (Rp) = Rp10.000.000 ÷ (1 − (Rp35.000 ÷ Rp80.000)) BEP (Rp) = Rp10.000.000 ÷ 0,5625 BEP (Rp) = Rp17.777.778/bulan Bisnis harus menghasilkan omzet minimal Rp17,7 juta per bulan untuk tidak merugi.

Simulasi BEP: Berbagai Skenario UMKM

Berikut simulasi BEP untuk tiga jenis usaha UMKM dengan skala berbeda:

Tips Mengelola Biaya Tetap dan Variabel untuk UMKM

Menekan Biaya Tetap

- Negosiasikan ulang kontrak sewa sebelum diperpanjang

- Pertimbangkan sistem kerja paruh waktu atau freelance untuk mengurangi beban gaji tetap

- Gunakan software akuntansi berbasis cloud yang lebih terjangkau dibanding solusi on-premise

Mengoptimalkan Biaya Variabel

- Beli bahan baku dalam jumlah besar (bulk buying) untuk mendapat harga lebih rendah per unit

- Audit biaya pengiriman dan cari mitra logistik dengan tarif kompetitif

- Pantau rasio biaya variabel terhadap omzet setiap bulan untuk mendeteksi pemborosan

Kesimpulan

Memahami biaya tetap vs biaya variabel bukan hanya soal teori akuntansi. Ini adalah keterampilan praktis yang langsung berpengaruh pada kemampuan Anda menetapkan harga, merencanakan target, dan menjaga arus kas tetap sehat.

Langkah konkret yang bisa Anda mulai sekarang:

- Buat daftar semua biaya bisnis bulan ini

- Kategorikan: mana yang tetap, mana yang variabel

- Hitung BEP dengan rumus di atas

- Gunakan tools seperti Accounting+ untuk otomatisasi proses ini setiap bulan

Baca Juga: Rencana Anggaran Biaya (RAB): Pengertian, Contoh & Cara Buat