Dalam ekosistem bisnis material konstruksi, mencapai omzet di angka Rp100 juta hingga Rp1 miliar per bulan adalah pencapaian yang menandakan bahwa bisnis Anda telah melewati fase rintisan. Namun, pada level ini, pemilik toko bangunan sering kali menghadapi tantangan likuiditas yang serupa: permintaan pasar melonjak, namun kapasitas modal untuk pengadaan stok besi, semen, dan material fabrikasi lainnya terbatas.

Untuk beralih ke skala yang lebih besar, seperti menyuplai proyek infrastruktur atau pengembang perumahan, akses terhadap pembiayaan perbankan menjadi sebuah keharusan. Masalahnya, perbankan tidak melakukan penilaian berdasarkan tumpukan material di gudang atau ramainya pelanggan yang datang. Calon kreditur dan investor menggunakan angka-angka dalam laporan keuangan sebagai instrumen utama penilaian risiko.

Berdasarkan data dari International Finance Corporation (IFC), sekitar 65% UMKM di negara berkembang gagal mendapatkan akses pembiayaan karena dokumentasi keuangan yang tidak memadai. Sebaliknya, studi dalam Journal of Small Business and Enterprise Development menunjukkan bahwa entitas bisnis yang menyajikan laporan keuangan standar memiliki peluang 2,5 kali lebih besar untuk mendapatkan persetujuan kredit dibandingkan bisnis dengan catatan manual.

Mengapa Laporan Keuangan Menjadi Syarat Mutlak Perbankan?

Bagi lembaga keuangan, laporan keuangan adalah cermin manajemen risiko seorang pengusaha. Industri toko bangunan memiliki karakteristik risiko yang spesifik, seperti fluktuasi harga komoditas yang tajam dan siklus piutang yang panjang dari kontraktor. Tanpa laporan keuangan yang standar, bank tidak memiliki dasar untuk menghitung kapasitas bayar (repayment capacity) debitur.

Laporan yang rapi memberikan bukti objektif bahwa laba yang Anda hasilkan bukan sekadar angka di atas kertas, melainkan didukung oleh arus kas yang sehat. Profesionalisme dalam pembukuan mencerminkan bagaimana Anda mengelola aset, kewajiban, dan modal secara terukur.

Cara Menghitung Komponen Utama Laporan Keuangan untuk Audit Bank

Untuk menghasilkan laporan yang otoritatif, Anda perlu memahami tiga pilar utama yang akan dianalisis secara mendalam oleh analis kredit:

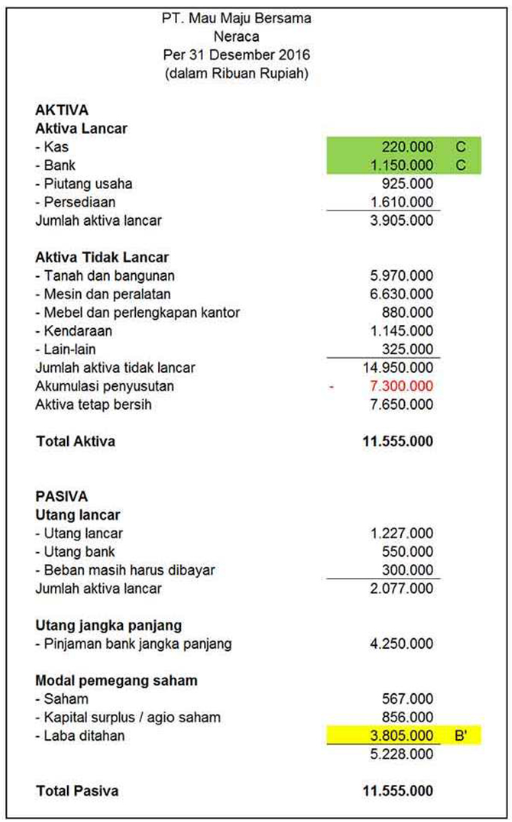

1. Menghitung Laporan Posisi Keuangan (Neraca)

Neraca memberikan gambaran mengenai posisi kekayaan dan sumber pendanaan bisnis pada titik waktu tertentu. Dalam bisnis toko bangunan, fokus utama analis terletak pada Rasio Perputaran Persediaan (Inventory Turnover).

Cara menghitungnya adalah dengan membagi Beban Pokok Penjualan (HPP) dengan rata-rata persediaan. Jika nilai persediaan terlalu besar namun perputarannya lambat, bank akan menganggapnya sebagai risiko stok mati atau penurunan nilai barang. Selain itu, porsi ekuitas harus lebih besar atau seimbang dengan utang untuk menunjukkan bahwa bisnis tidak dalam kondisi over-leveraged.

(Sumber)

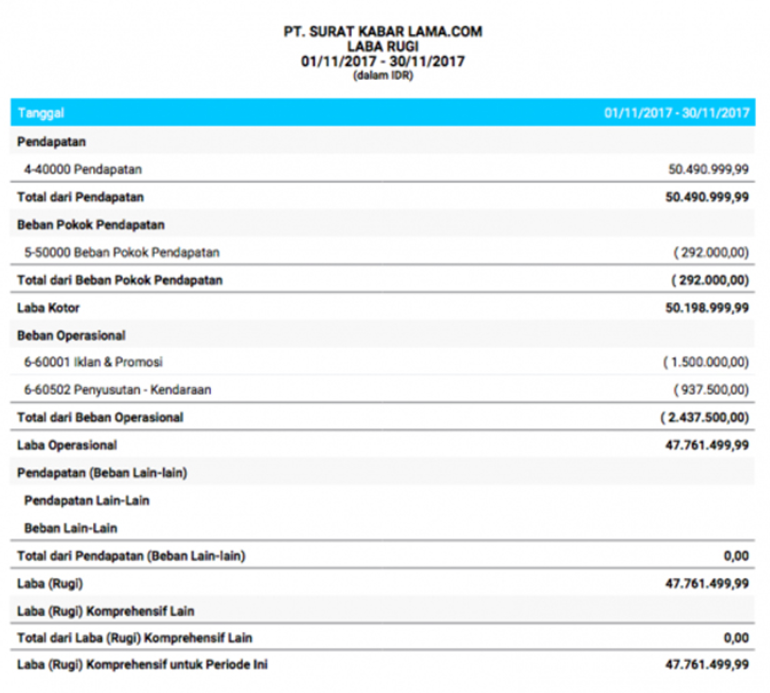

2. Menganalisis Laporan Laba Rugi yang Konsisten

Bank lebih menghargai pertumbuhan yang stabil daripada lonjakan laba yang bersifat temporer. Komponen yang diperhatikan adalah Gross Profit Margin (GPM). Di industri material, margin pada produk komoditas seperti semen biasanya tipis, sehingga bank akan melihat apakah Anda mampu menyeimbangkannya dengan volume penjualan yang tinggi atau margin yang lebih tebal dari produk pelengkap seperti keramik premium atau cat.

(Sumber)

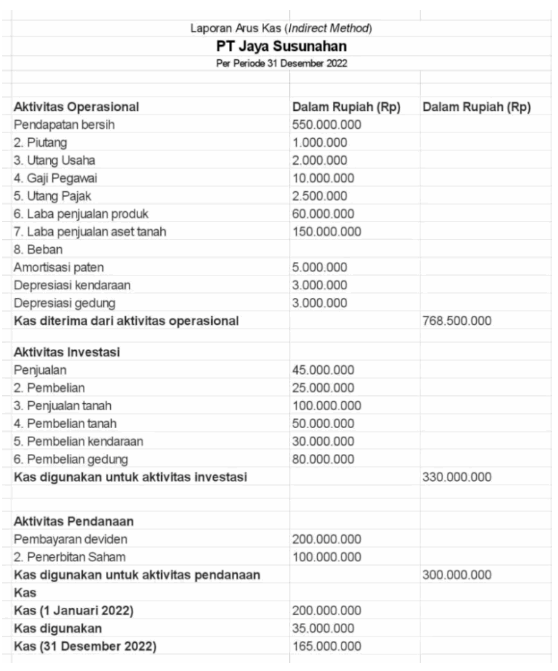

3. Mengelola Laporan Arus Kas (Cash Flow)

Inilah penentu utama kelayakan kredit. Banyak toko bangunan yang terlihat “untung” di laporan laba rugi, namun secara faktual mengalami krisis uang tunai karena modal tertahan di piutang pelanggan. Bank mencari Operating Cash Flow yang positif, yang berarti aktivitas operasional harian benar-benar menghasilkan kas bersih untuk membayar cicilan pinjaman dan bunga.

(Sumber)

Kesalahan Fatal dalam Pembukuan yang Menghambat Persetujuan Kredit

Meski omzet sudah mencapai miliaran rupiah, kesalahan administratif sering kali menjadi batu sandungan. Berikut adalah beberapa praktik yang harus dihindari:

- Pencampuran Rekening Pribadi dan Bisnis: Ini adalah indikator manajemen yang buruk. Transaksi domestik yang tercampur dengan pembelian stok akan merusak validitas data keuangan Anda di mata analis bank.

- Abai Terhadap Penyusutan Aset: Truk pengangkut dan bangunan gudang memiliki umur ekonomis. Jika beban penyusutan tidak dicatat, nilai aset di neraca akan terlihat terlalu tinggi (overvalued), yang bisa dianggap sebagai manipulasi data keuangan.

- Piutang yang Tidak Terkelola: Tanpa Aging Schedule (daftar umur piutang) yang jelas, bank akan berasumsi bahwa piutang Anda berisiko macet, sehingga mengurangi nilai jaminan non-fisik bisnis Anda.

Strategi Transformasi Keuangan untuk UMKM Naik Kelas

Untuk merapikan laporan keuangan secara instan dan kredibel, pemilik usaha perlu melakukan langkah-langkah strategis berikut:

- Rekonsiliasi Stok Secara Berkala: Pastikan jumlah fisik barang di gudang sinkron dengan catatan sistem. Selisih stok yang signifikan menunjukkan adanya kebocoran operasional.

- Formalisasi Bukti Transaksi: Setiap pengeluaran, sekecil apa pun, harus didukung oleh faktur atau nota yang sah. Dokumentasi ini adalah fondasi dari audit internal yang kuat.

- Digitalisasi Sistem Akuntansi: Mengelola ribuan SKU (Stock Keeping Unit) dengan fluktuasi harga harian secara manual sangat rentan terhadap kesalahan manusia (human error).

Dalam konteks ini, Accounting+ hadir sebagai solusi bagi pemilik toko bangunan. Accounting+ menyederhanakan kompleksitas akuntansi menjadi proses yang intuitif, memungkinkan Anda menghasilkan laporan laba rugi, neraca, dan arus kas yang sesuai dengan Standar Akuntansi Keuangan (SAK) secara otomatis. Dengan sistem yang terintegrasi, data yang dihasilkan menjadi jauh lebih akurat dan siap disajikan di hadapan pihak bank kapan saja.

Hubungan Transparansi Keuangan dengan Efisiensi Bunga Pinjaman

Perlu dipahami bahwa kualitas laporan keuangan berbanding lurus dengan besaran bunga yang dibebankan. Lembaga keuangan menggunakan sistem risk-based pricing. Semakin transparan dan rapi laporan keuangan Anda, semakin rendah risiko yang dipersepsikan oleh bank. Hal ini memberikan Anda daya tawar untuk menegosiasikan suku bunga yang lebih kompetitif.

Penghematan dari selisih bunga pinjaman dalam jangka panjang sering kali jauh lebih besar dibandingkan biaya investasi pada sistem pendukung seperti Accounting+. Transparansi bukan hanya soal kepatuhan, tetapi soal efisiensi biaya modal (cost of capital) yang langsung berdampak pada profitabilitas bersih.

Kesimpulan

Laporan keuangan bukan sekadar tumpukan dokumen untuk kebutuhan administrasi pajak, melainkan aset strategis yang menentukan daya saing toko bangunan Anda. Dengan omzet yang sudah berada di level menengah ke atas, mengandalkan intuisi saja tidak lagi cukup. Anda memerlukan data yang presisi untuk mengambil keputusan bisnis yang akurat.

Kerapian pembukuan adalah manifestasi dari integritas seorang pengusaha. Dengan bantuan alat yang tepat, Anda tidak hanya mempermudah akses modal, tetapi juga membangun fondasi bisnis yang berkelanjutan untuk mendominasi pasar yang lebih luas.

FAQ (Frequently Asked Questions)

1. Apa dokumen keuangan terpenting untuk meminjam modal di bank?

Dokumen paling krusial adalah Laporan Laba Rugi (minimal 2 tahun terakhir), Neraca, dan Laporan Arus Kas. Bank juga akan meminta rekening koran 3-6 bulan terakhir untuk memvalidasi transaksi yang tercatat di laporan keuangan.

2. Mengapa pengajuan modal ditolak padahal omzet toko bangunan saya besar?

Omzet besar tidak selalu berarti bisnis sehat. Bank menolak pengajuan jika arus kas operasional negatif (uang tertahan di piutang), adanya pencampuran dana pribadi, atau rasio utang terhadap modal yang sudah terlalu tinggi.

3. Bagaimana cara menghitung laba bersih yang benar untuk toko bangunan?

Laba bersih dihitung dengan mengurangi Pendapatan Penjualan dengan Beban Pokok Penjualan (HPP) untuk mendapatkan laba kotor, kemudian dikurangi lagi dengan seluruh biaya operasional (gaji, listrik, sewa), biaya penyusutan aset, dan pajak.

4. Apakah software akuntansi bisa membantu mempercepat persetujuan kredit?

Secara tidak langsung, ya. Software akuntansi memastikan data keuangan Anda akurat, konsisten, dan sesuai standar akuntansi. Laporan yang dihasilkan secara sistematis terlihat lebih profesional dan kredibel di mata analis bank dibandingkan catatan manual.