Jurnal penjualan adalah catatan akuntansi yang merekam setiap transaksi penjualan barang atau jasa secara sistematis berdasarkan prinsip debit dan kredit. Setiap penjualan selalu dicatat dua kali secara berpasangan, satu akun di debit, satu akun lain di kredit, dalam nilai yang sama. Prinsip ini disebut double-entry bookkeeping.

Jurnal penjualan termasuk dalam kelompok jurnal khusus, berbeda dari jurnal umum yang mencatat semua jenis transaksi. Penggunaan jurnal penjualan tersendiri memudahkan rekap pendapatan, pemantauan piutang, dan rekonsiliasi kas di akhir periode.

Dua Jenis Jurnal Penjualan yang Wajib Dipahami UMKM

Dalam praktik akuntansi UMKM, jurnal penjualan dibagi menjadi dua jenis berdasarkan metode pembayaran pelanggan:

1. Jurnal Penjualan Tunai

Penjualan tunai terjadi ketika pelanggan membayar langsung saat transaksi. Akun yang terpengaruh adalah Kas (debit, bertambah) dan Pendapatan Penjualan (kredit, bertambah).

Contoh: Toko Bahan Bangunan menjual semen Rp2.500.000 secara tunai (5 Juli)

2. Jurnal Penjualan Kredit

Penjualan kredit terjadi ketika pembayaran ditangguhkan ke kemudian hari. Akun yang terpengaruh adalah Piutang Dagang (debit) dan Pendapatan Penjualan (kredit). Pelunasan piutang dicatat terpisah saat pembayaran diterima.

Contoh: Penjualan cat tembok Rp4.200.000 kepada toko retail, pembayaran 30 hari (8 Juli)

Entri pelunasan: Pelanggan melunasi piutang Rp4.200.000 (7 Agustus)

Catatan: Jurnal pelunasan piutang wajib dicatat terpisah. Jika tidak dicatat, saldo piutang di neraca akan menggembung dan tidak mencerminkan kondisi nyata.

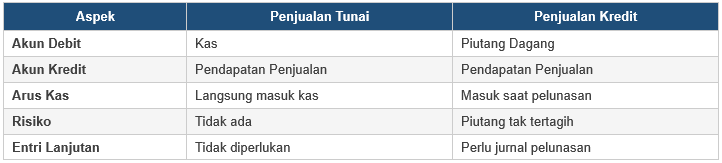

Perbandingan: Jurnal Penjualan Tunai vs Kredit

Berikut ringkasan perbedaan antara jurnal penjualan tunai dan kredit yang perlu dipahami setiap pelaku UMKM:

Mencatat HPP Bersamaan dengan Jurnal Penjualan

Untuk usaha dagang yang menggunakan sistem persediaan perpetual, setiap jurnal penjualan harus diikuti dengan pencatatan Harga Pokok Penjualan (HPP). HPP adalah biaya perolehan barang yang terjual, dan wajib dicatat agar laporan laba rugi bisa menampilkan laba kotor yang akurat.

Contoh HPP: Harga pokok semen yang dijual Rp2.500.000 adalah Rp1.600.000

Catatan: Entri HPP ini dicatat bersamaan dengan jurnal penjualan tunai di atas, bukan terpisah di hari lain.

Jurnal Retur Penjualan

Jika pelanggan mengembalikan barang (retur penjualan), transaksi ini perlu dicatat untuk mengurangi pendapatan kotor. Akun Retur Penjualan didebit (mengurangi pendapatan), dan akun Kas atau Piutang Dagang dikredit.

Contoh: Pelanggan mengembalikan cat tembok Rp800.000 yang cacat produksi (12 Juli)

Cara Mencatat Jurnal Penjualan: Langkah per Langkah

Berikut alur kerja pencatatan jurnal penjualan yang bisa diterapkan langsung mulai hari ini:

- Identifikasi jenis transaksi: Penjualan tunai, kredit, atau retur penjualan?

- Tentukan akun yang terpengaruh: Minimal dua akun per entri jurnal.

- Tetapkan posisi debit-kredit: Penjualan selalu di kredit; kas atau piutang di debit.

- Isi kolom jurnal lengkap: Tanggal, nama akun, kode referensi, nominal debit, nominal kredit, keterangan.

- Catat HPP bersamaan: Jika sistem persediaan perpetual digunakan.

- Posting ke buku besar: Pindahkan ke akun masing-masing untuk melihat saldo.

- Rekonsiliasi di akhir periode: Cocokkan total pendapatan jurnal dengan saldo akun di buku besar.

Kesimpulan

Jurnal penjualan adalah catatan akuntansi paling mendasar bagi usaha dagang. Dengan memisahkan penjualan tunai dari kredit, mencatat HPP secara bersamaan, mendokumentasikan retur, dan melacak pelunasan piutang, pelaku UMKM mendapatkan gambaran pendapatan yang sesungguhnya, bukan sekadar uang yang masuk ke rekening.

Mulai dari transaksi terkecil sekalipun, biasakan mencatat jurnal penjualan setiap hari. Konsistensi inilah yang membangun sistem keuangan usaha yang sehat dan siap naik kelas.

Baca Juga: Laporan Posisi Keuangan: Pengertian, Manfaat & Contoh