Jurnal umum perusahaan dagang adalah catatan awal yang memuat seluruh transaksi keuangan dari aktivitas jual beli barang, disusun secara sistematis dan kronologis berdasarkan tanggal transaksi. Setiap transaksi dicatat dalam sistem double-entry: setiap debit harus diimbangi kredit dengan nilai yang sama.

Perusahaan dagang adalah usaha yang membeli barang dari pemasok untuk kemudian dijual kembali kepada konsumen, tanpa mengubah bentuk barang tersebut. Contohnya: toko kelontong, distributor, agen, minimarket, dan koperasi unit usaha.

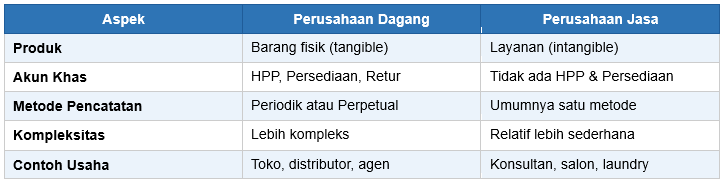

Dibandingkan perusahaan jasa, jurnal umum perusahaan dagang memiliki lebih banyak jenis akun karena melibatkan transaksi persediaan, harga pokok penjualan (HPP), retur, dan diskon dagang.

Perbedaan Jurnal Umum Perusahaan Dagang vs Perusahaan Jasa

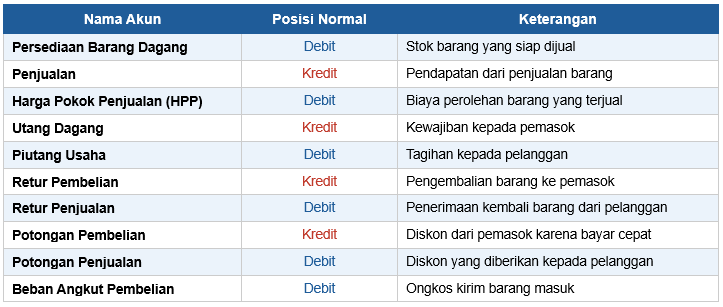

Akun-Akun dalam Jurnal Umum Perusahaan Dagang

Ini adalah akun-akun yang membedakan jurnal umum perusahaan dagang dari jenis usaha lain:

Dua Metode Pencatatan: Periodik vs Perpetual

Dalam menyusun jurnal umum perusahaan dagang, ada dua metode pencatatan persediaan yang umum digunakan:

1. Metode Periodik (Fisik)

- Persediaan dihitung secara fisik di akhir periode (stok opname).

- HPP dihitung saat tutup buku, bukan per transaksi.

- Akun yang digunakan: Pembelian, Retur Pembelian, Potongan Pembelian.

- Cocok untuk usaha kecil dengan volume transaksi rendah.

2. Metode Perpetual (Terus-Menerus)

- Persediaan diperbarui otomatis setiap kali ada pembelian atau penjualan.

- HPP dihitung langsung saat transaksi penjualan terjadi.

- Akun yang digunakan: Persediaan Barang Dagang dan HPP.

- Lebih akurat dan cocok untuk usaha yang menggunakan software akuntansi.

Cara Membuat Jurnal Umum Perusahaan Dagang

Ikuti langkah-langkah berikut untuk menyusun jurnal umum yang benar:

- Kumpulkan semua bukti transaksi: faktur pembelian, nota penjualan, kwitansi, dan memo.

- Identifikasi akun yang terpengaruh dari setiap transaksi (minimal dua akun).

- Tentukan posisi debit dan kredit berdasarkan saldo normal masing-masing akun.

- Catat ke dalam jurnal: akun yang didebit lebih dahulu, akun yang dikredit ditulis menjorok.

- Tambahkan keterangan singkat di bawah setiap entri untuk memudahkan penelusuran.

- Verifikasi: pastikan total debit = total kredit di setiap entri transaksi.

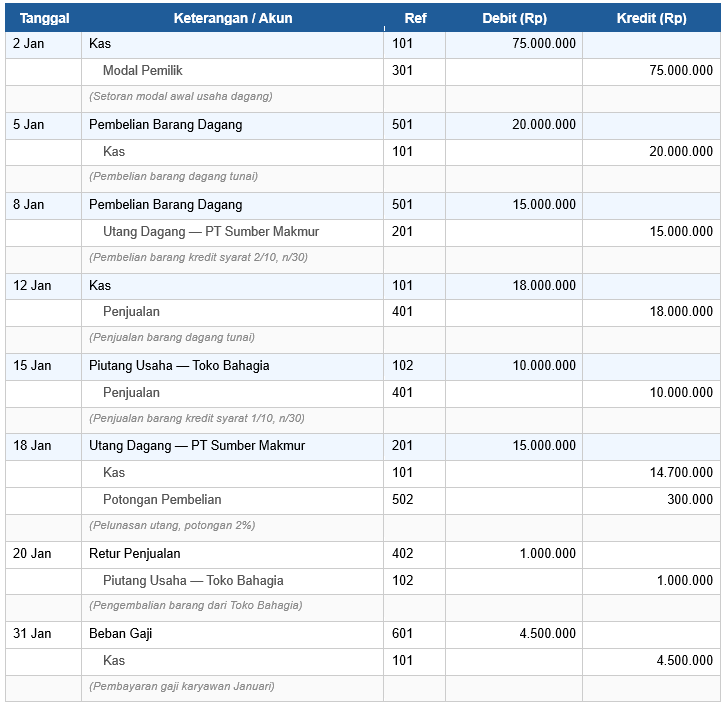

Contoh Jurnal Umum Perusahaan Dagang (Metode Periodik)

Berikut contoh jurnal umum perusahaan dagang untuk Toko Maju Bersama selama bulan Januari 2025:

Kesimpulan

Jurnal umum perusahaan dagang adalah fondasi pencatatan keuangan yang tidak bisa diabaikan, terutama bagi UMKM yang bergerak di sektor perdagangan. Dengan memahami akun-akun khas, metode pencatatan yang tepat, dan cara mengisi jurnal secara benar, Anda akan memiliki kontrol penuh atas arus kas, stok, dan profitabilitas bisnis.

FAQs (Frequently Asked Questions)

1. Apa yang dimaksud jurnal umum perusahaan dagang?

Jurnal umum perusahaan dagang adalah catatan pertama seluruh transaksi keuangan usaha dagang yang disusun kronologis dengan format debit-kredit. Mencakup transaksi pembelian, penjualan, retur, diskon, dan HPP sebelum diposting ke buku besar.

2. Apa perbedaan metode periodik dan perpetual dalam jurnal perusahaan dagang?

Metode periodik: persediaan dihitung di akhir periode menggunakan akun Pembelian. Metode perpetual: persediaan diperbarui setiap transaksi menggunakan akun Persediaan Barang Dagang dan HPP. Perpetual lebih akurat dan cocok untuk usaha yang berkembang.

3. Akun apa saja yang ada di jurnal umum perusahaan dagang?

Akun khas: Persediaan Barang Dagang, Penjualan, HPP (Harga Pokok Penjualan), Utang Dagang, Piutang Usaha, Retur Pembelian, Retur Penjualan, Potongan Pembelian, Potongan Penjualan, dan Beban Angkut Pembelian.