Apa Itu Laporan Keuangan Perusahaan Manufaktur?

Laporan keuangan perusahaan manufaktur adalah dokumen keuangan resmi yang menyajikan kondisi dan kinerja finansial perusahaan yang kegiatan utamanya mengolah bahan baku menjadi barang jadi melalui proses produksi.

Yang membedakan laporan keuangan perusahaan manufaktur dari perusahaan lain adalah adanya tiga komponen persediaan sekaligus, bahan baku, barang dalam proses (Work In Process/WIP), dan barang jadi, serta laporan biaya produksi yang tidak ditemui di jenis usaha lain.

Standar penyusunan laporan keuangan perusahaan manufaktur di Indonesia mengacu pada:

- PSAK No. 1: Penyajian Laporan Keuangan (berlaku umum).

- SAK EMKM: Khusus untuk manufaktur skala mikro, kecil, dan menengah.

- PSAK No. 14: Persediaan (mengatur penilaian bahan baku dan barang jadi).

Jenis-Jenis Laporan Keuangan Perusahaan Manufaktur

Laporan keuangan perusahaan manufaktur terdiri dari lima jenis utama, dengan satu laporan tambahan yang khas:

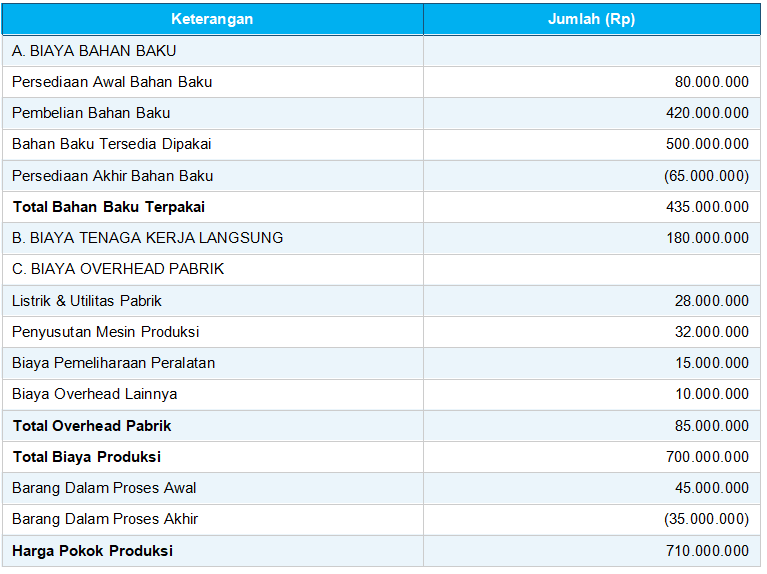

1. Laporan Harga Pokok Produksi (HPP)

Ini adalah laporan khas perusahaan manufaktur yang tidak ada di perusahaan dagang. Laporan Harga Pokok Produksi merangkum seluruh biaya yang dikeluarkan untuk mengubah bahan baku menjadi barang jadi dalam satu periode. Tiga komponen utamanya:

- Biaya Bahan Baku Langsung: Seluruh material utama yang digunakan dalam proses produksi.

- Biaya Tenaga Kerja Langsung: Upah karyawan yang terlibat langsung dalam proses produksi.

- Biaya Overhead Pabrik: Listrik pabrik, penyusutan mesin, biaya pemeliharaan, dan biaya tidak langsung lainnya.

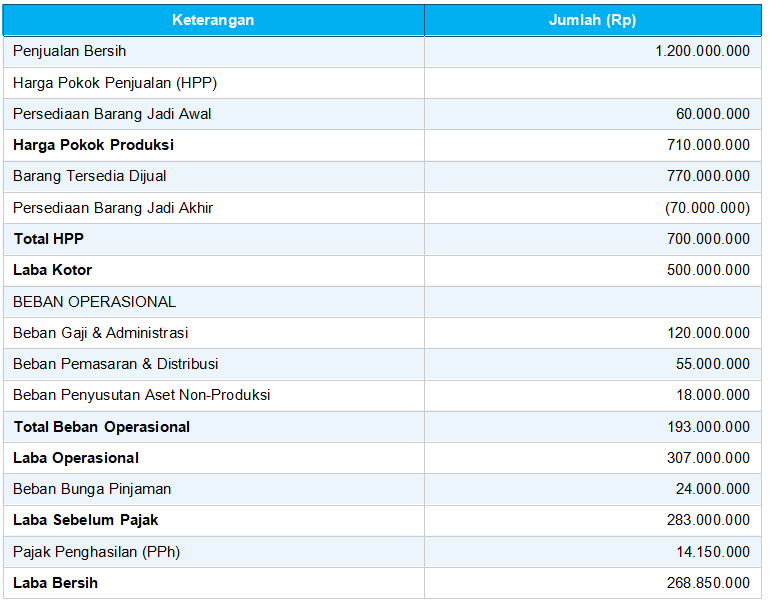

2. Laporan Laba Rugi

Menyajikan pendapatan penjualan, Harga Pokok Penjualan (HPP), laba kotor, beban operasional, dan laba bersih perusahaan dalam satu periode. Pada perusahaan manufaktur, nilai HPP di laporan laba rugi bersumber langsung dari Laporan Harga Pokok Produksi.

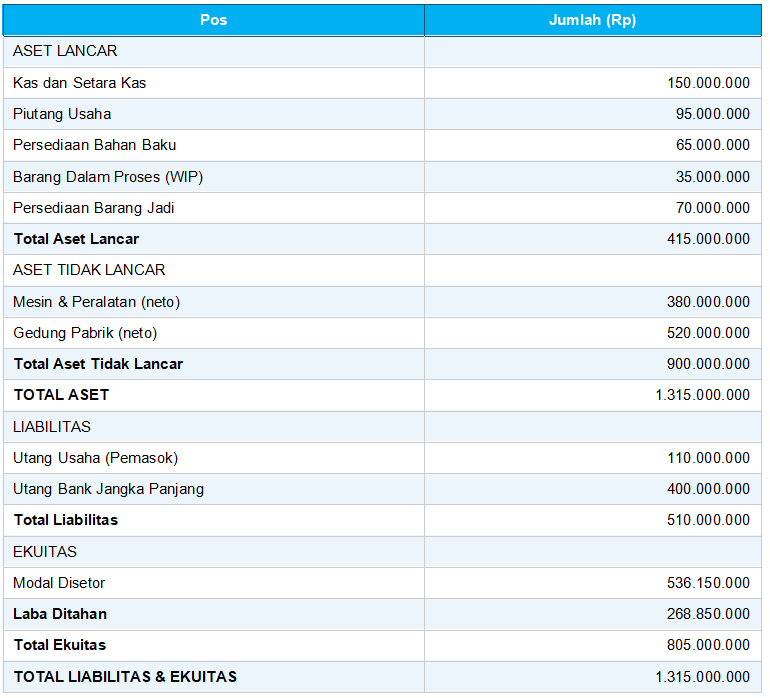

3. Neraca (Laporan Posisi Keuangan)

Menggambarkan aset, liabilitas, dan ekuitas perusahaan pada satu tanggal tertentu. Pada perusahaan manufaktur, pos persediaan di neraca terdiri dari tiga lapisan: persediaan bahan baku, barang dalam proses, dan barang jadi.

4. Laporan Arus Kas

Menunjukkan aliran kas masuk dan keluar dari tiga aktivitas: operasi (penjualan, pembayaran bahan baku), investasi (pembelian mesin), dan pendanaan (pinjaman bank, setoran modal).

5. Laporan Perubahan Ekuitas

Menjelaskan perubahan saldo modal pemilik atau pemegang saham dari awal hingga akhir periode, termasuk laba ditahan dan pembagian dividen.

Contoh Laporan Keuangan Perusahaan Manufaktur: Format Lengkap

Berikut adalah contoh laporan keuangan perusahaan manufaktur (usaha pengolahan produk kayu) untuk periode Januari – Desember 2024:

Contoh Laporan Harga Pokok Produksi

PT Karya Nusantara Manufaktur: Laporan Harga Pokok Produksi Tahun 2024

Contoh Laporan Laba Rugi

PT Karya Nusantara Manufaktur: Laporan Laba Rugi Periode 1 Jan – 31 Des 2024

Contoh Neraca (Ringkas)

PT Karya Nusantara Manufaktur: Neraca per 31 Desember 2024

Cara Menyusun Laporan Keuangan Perusahaan Manufaktur

Proses penyusunan laporan keuangan perusahaan manufaktur secara garis besar mengikuti alur berikut:

- Catat semua transaksi pembelian bahan baku, biaya produksi, dan penjualan ke dalam jurnal.

- Hitung total biaya bahan baku terpakai: Saldo Awal + Pembelian – Saldo Akhir.

- Hitung total biaya produksi: Bahan Baku + Tenaga Kerja Langsung + Overhead Pabrik.

- Hitung Harga Pokok Produksi: Total Biaya Produksi + WIP Awal – WIP Akhir.

- Hitung HPP Penjualan: Harga Pokok Produksi + Persediaan Barang Jadi Awal – Persediaan Akhir.

- Susun Laporan Laba Rugi menggunakan angka HPP yang sudah dihitung.

- Susun Neraca, Laporan Arus Kas, dan Laporan Perubahan Ekuitas.

Kesimpulan

Laporan keuangan perusahaan manufaktur memiliki struktur yang lebih kompleks dibanding jenis usaha lain karena mencakup laporan Harga Pokok Produksi, tiga lapisan persediaan, dan biaya overhead pabrik. Memahami dan menyusun laporan keuangan perusahaan manufaktur secara benar adalah kunci untuk mengendalikan biaya produksi, menetapkan harga jual yang tepat, dan menjaga profitabilitas usaha dalam jangka panjang.

Bagi pelaku UMKM manufaktur dengan omzet di atas Rp 100 juta, menyusun laporan keuangan secara rutin dan terstandar adalah langkah strategis, baik untuk pengambilan keputusan internal maupun untuk keperluan akses permodalan dari perbankan.

Baca Juga: Kenapa Margin Bisnis Anda Tipis? HPP UMKM Anda Mungkin Salah Hitung