Ketika bisnis Anda sudah berjalan di skala menengah ke atas, omzet di atas Rp100 juta per bulan, memiliki aset tetap signifikan, atau mulai mempertimbangkan pembiayaan eksternal, laporan laba rugi biasa mungkin tidak lagi cukup. Anda perlu laporan laba rugi komprehensif yang memberikan gambaran kinerja keuangan secara menyeluruh, termasuk perubahan nilai ekonomi yang belum terealisasi.

Apa Itu Laporan Laba Rugi Komprehensif?

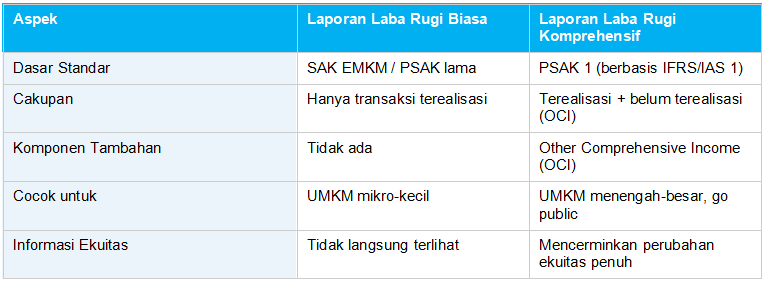

Laporan laba rugi komprehensif (statement of comprehensive income) adalah laporan keuangan yang menyajikan seluruh perubahan ekuitas suatu entitas dalam satu periode, mencakup laba rugi bersih dari operasional dan penghasilan komprehensif lain (Other Comprehensive Income/OCI) yang belum terealisasi melalui transaksi tunai.

Standar yang mengaturnya di Indonesia adalah PSAK 1 (Penyajian Laporan Keuangan) yang diadopsi dari IAS 1, bagian dari kerangka IFRS. Laporan ini berbeda dari laporan laba rugi sederhana yang hanya memuat transaksi terealisasi.

Laporan Laba Rugi Komprehensif = Laporan Laba Rugi Biasa + Penghasilan Komprehensif Lain (OCI)

Perbedaan Laporan Laba Rugi Biasa vs Komprehensif

Unsur-Unsur Laporan Laba Rugi Komprehensif

Laporan laba rugi komprehensif terdiri dari dua bagian utama:

Bagian 1: Laba Rugi (Profit or Loss)

Bagian ini identik dengan laporan laba rugi biasa, memuat:

- Pendapatan (revenue) dari kegiatan usaha utama

- Harga Pokok Penjualan (HPP)

- Laba kotor, beban operasional, dan laba operasional

- Pendapatan dan beban non-operasional (bunga, dll.)

- Pajak penghasilan

- Laba bersih periode berjalan

Bagian 2: Penghasilan Komprehensif Lain (Other Comprehensive Income / OCI)

Inilah yang membedakan laporan laba rugi komprehensif. OCI memuat pos-pos yang sudah diakui secara akuntansi namun belum terealisasi melalui transaksi tunai, antara lain:

- Surplus revaluasi aset tetap dan aset tidak berwujud, kenaikan nilai gedung, mesin, atau tanah yang belum dijual

- Selisih kurs penjabaran laporan keuangan, untuk bisnis yang bertransaksi dalam mata uang asing (USD, SGD, dll.)

- Keuntungan atau kerugian aktuarial atas program imbalan kerja (misalnya: program pensiun karyawan)

- Perubahan nilai wajar instrumen keuangan yang tersedia untuk dijual

Contoh praktis: Anda memiliki gudang senilai Rp800 juta yang sekarang ditaksir Rp950 juta oleh appraisal. Kenaikan Rp150 juta belum menjadi kas, tetapi sudah berubah secara ekonomi, inilah yang masuk OCI, bukan laba rugi operasional.

Fungsi Laporan Laba Rugi Komprehensif bagi UMKM Menengah-Besar

1. Gambaran Keuangan yang Lebih Utuh

Laporan laba rugi biasa hanya menunjukkan laba dari operasional. Laporan laba rugi komprehensif menambahkan perubahan nilai ekonomi yang material, memberikan gambaran kondisi bisnis yang sesungguhnya kepada pemilik dan investor.

2. Syarat Standar untuk Perusahaan Menuju Go Public atau IPO

Bagi UMKM menengah yang sedang mempersiapkan diri masuk pasar modal atau menerima modal ventura, laporan laba rugi komprehensif sesuai PSAK 1 adalah dokumen wajib yang diminta oleh auditor dan regulator.

3. Akses ke Pembiayaan Skala Besar

Bank dan lembaga keuangan non-bank kelas atas mensyaratkan laporan keuangan berbasis PSAK (bukan SAK EMKM) untuk kredit di atas Rp5 miliar. Laporan laba rugi komprehensif menjadi bagian dari paket dokumen tersebut.

4. Manajemen Risiko Nilai Aset

Dengan OCI yang mencerminkan perubahan nilai aset, manajemen bisa lebih proaktif mengelola risiko, misalnya memutuskan kapan saat tepat menjual aset atau merespons fluktuasi kurs.

5. Transparansi kepada Pemegang Saham dan Mitra Bisnis

Laporan laba rugi komprehensif memberikan informasi yang lebih transparan kepada seluruh pemangku kepentingan bisnis, pemegang saham, investor, dan mitra strategis.

Format Penyajian: Satu Laporan vs Dua Laporan

Berdasarkan PSAK 1, laporan laba rugi komprehensif dapat disajikan dalam dua format:

- Format Satu Laporan (Single Statement): Laba rugi dan OCI digabung dalam satu dokumen berurutan, paling umum digunakan karena lebih ringkas.

- Format Dua Laporan Terpisah (Two Statement): Laporan laba rugi berdiri sendiri, dan laporan penghasilan komprehensif lain disajikan sebagai laporan kedua yang dimulai dari baris laba bersih. Cocok untuk entitas yang ingin menyajikan informasi lebih rinci.

Contoh Laporan Laba Rugi Komprehensif

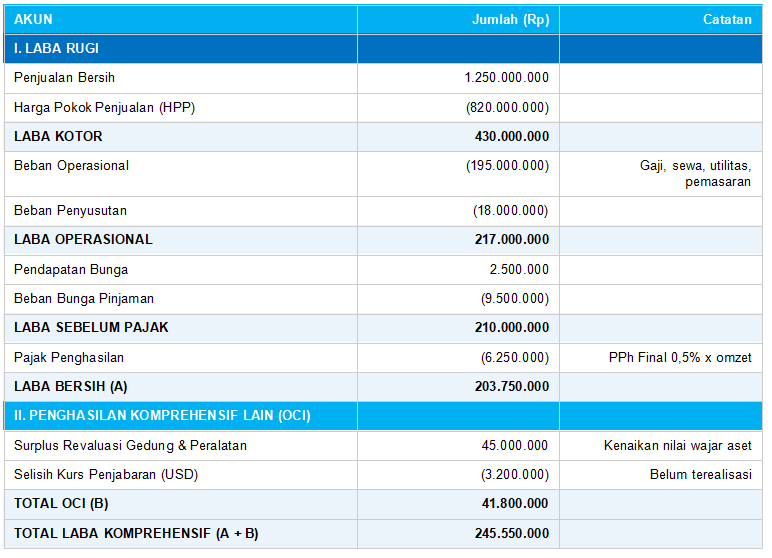

Berikut contoh laporan laba rugi komprehensif untuk perusahaan distribusi & perdagangan dengan omzet Rp1,25 miliar per bulan (periode: April 2026, format satu laporan):

Dari contoh di atas, laba bersih operasional adalah Rp203,7 juta. Namun total laba komprehensif mencapai Rp245,5 juta karena ada kenaikan nilai aset (OCI) Rp41,8 juta, selisih yang cukup material untuk keputusan strategis.

Cara Membuat Laporan Laba Rugi Komprehensif

Berikut langkah sistematis menyusun laporan laba rugi komprehensif sesuai PSAK 1:

- Tentukan periode pelaporan (bulanan, triwulanan, atau tahunan).

- Susun bagian Laba Rugi terlebih dahulu, pendapatan, HPP, beban operasional, hingga laba bersih.

- Identifikasi pos-pos OCI: lakukan inventaris aset yang perlu direvaluasi, periksa kontrak dalam mata uang asing, dan konsultasikan program imbalan kerja dengan aktuaris jika ada.

- Kuantifikasi OCI: hitung surplus revaluasi berdasarkan laporan penilai independen (KJPP), hitung selisih kurs menggunakan kurs Bank Indonesia pada tanggal pelaporan.

- Sajikan OCI setelah laba bersih, tampilkan setiap komponen OCI secara terpisah, lalu hitung total OCI.

- Tambahkan Total Laba Komprehensif = Laba Bersih + Total OCI.

- Verifikasi dengan tim akuntan atau gunakan software akuntansi yang mendukung format PSAK 1.

Kesimpulan

Laporan laba rugi komprehensif bukan sekadar versi “lebih panjang” dari laporan laba rugi biasa. Ini adalah instrumen pelaporan yang mencerminkan kondisi keuangan bisnis secara menyeluruh, termasuk perubahan nilai ekonomi yang belum terealisasi namun nyata secara material. Bagi UMKM menengah ke atas yang sedang tumbuh, memahami dan menerapkan laporan laba rugi komprehensif sesuai PSAK 1 adalah langkah penting menuju tata kelola keuangan yang lebih profesional dan akuntabel.

Baca Juga: Contoh Laporan Laba Rugi dan Cara Membuat untuk UMKM