Modal usaha adalah dana atau aset yang digunakan untuk menjalankan dan mengembangkan bisnis. Bagi pelaku UMKM, pemahaman yang tepat tentang modal usaha bukan sekadar teori, hal ini menyangkut kelangsungan operasional, kemampuan tumbuh, dan daya saing bisnis Anda di pasar.

Apa Itu Modal Usaha? Pengertian Lengkap

Modal usaha adalah keseluruhan sumber daya finansial, baik uang tunai, aset, maupun barang, yang diperlukan untuk memulai, menjalankan, dan mengembangkan sebuah usaha. Dalam konteks UMKM, modal usaha mencakup dana untuk membeli bahan baku, membayar gaji karyawan, menyewa tempat usaha, hingga investasi pada peralatan produksi.

Secara sederhana, jika usaha Anda adalah sebuah mesin, maka modal usaha adalah bahan bakarnya. Tanpa modal yang cukup dan dikelola dengan baik, mesin itu tidak akan berjalan optimal, meski idenya brilian sekalipun.

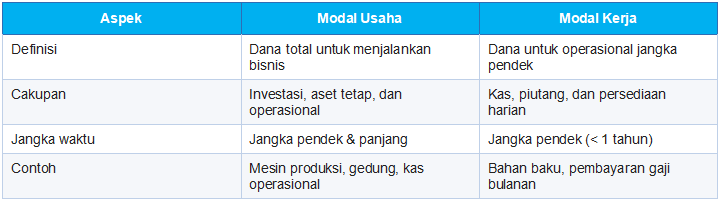

Perbedaan Modal Usaha dan Modal Kerja

Dua istilah ini sering tertukar, padahal berbeda:

Mengapa Modal Usaha Sangat Penting bagi UMKM?

Modal usaha adalah fondasi yang menentukan apakah bisnis dapat berjalan stabil atau tidak. Berikut alasan konkretnya:

- Menjaga kelangsungan operasional: Pembayaran gaji, pembelian stok, dan biaya operasional harian membutuhkan modal yang tersedia tepat waktu.

- Mendukung pertumbuhan bisnis: Ekspansi produk, pembukaan cabang, atau masuk ke pasar baru memerlukan injeksi modal yang terencana.

- Meningkatkan daya saing: Modal yang cukup memungkinkan UMKM berinvestasi pada teknologi, SDM, dan pemasaran.

- Membangun kepercayaan mitra: Pembukuan modal yang rapi dan laporan keuangan yang terstruktur memperkuat posisi Anda di depan bank, investor, atau mitra bisnis.

- Manajemen risiko: Cadangan modal yang memadai melindungi bisnis dari guncangan tak terduga seperti penurunan omzet musiman atau kenaikan harga bahan baku.

Jenis – Jenis Modal Usaha yang Perlu Diketahui

1. Berdasarkan Sumber

- Modal sendiri (internal): Dana pribadi pemilik usaha, tabungan, atau reinvestasi laba. Tidak ada kewajiban pembayaran bunga, tetapi jumlahnya terbatas.

- Modal pinjaman (eksternal): Kredit bank, pinjaman koperasi, atau utang dari pihak ketiga. Memberikan akses dana lebih besar, tetapi ada kewajiban cicilan dan bunga.

- Modal ventura: Investasi dari investor eksternal dengan imbalan kepemilikan saham. Cocok untuk UMKM dengan potensi pertumbuhan tinggi.

2. Berdasarkan Fungsi

- Modal investasi: Digunakan untuk pembelian aset jangka panjang seperti mesin, kendaraan operasional, atau renovasi tempat usaha.

- Modal kerja: Menutup kebutuhan operasional harian, bahan baku, utilitas, gaji, dan sebagainya.

- Modal cadangan: Dana darurat yang disisihkan untuk menghadapi situasi tidak terduga.

3. Berdasarkan Bentuk

- Modal uang (liquid): Kas atau simpanan di rekening yang siap digunakan kapan saja.

- Modal barang (non-liquid): Peralatan, kendaraan, atau persediaan barang yang memiliki nilai ekonomi.

- Modal tidak berwujud: Hak paten, merek dagang, atau reputasi bisnis yang memiliki nilai kompetitif.

Strategi Mendapatkan Modal Usaha untuk UMKM

Sumber Modal Internal

- Reinvestasi laba: Sisihkan sebagian keuntungan setiap bulan secara konsisten. Ini sumber modal paling sehat karena tidak menambah beban utang.

- Efisiensi biaya operasional: Identifikasi pengeluaran yang dapat dikurangi tanpa mengorbankan kualitas produk atau layanan.

- Penjualan aset tidak produktif: Likuidasi aset yang tidak digunakan untuk mendapatkan kas segar.

Sumber Modal Eksternal dari Pemerintah

- KUR (Kredit Usaha Rakyat): Program kredit bersubsidi pemerintah dengan bunga rendah (3-6% per tahun). Target penyaluran KUR 2025 sebesar Rp280 triliun sesuai data Kemenkeu RI.

- Pembiayaan Ultra Mikro (UMi): Dikelola oleh Pusat Investasi Pemerintah (PIP) Kemenkeu, dengan plafon hingga Rp20 juta untuk usaha mikro yang belum terlayani KUR.

- Program LPDB-KUMKM: Lembaga Pengelola Dana Bergulir KUMKM menyediakan pembiayaan dengan skema bagi hasil yang lebih fleksibel.

Sumber Modal Eksternal dari Lembaga Keuangan

- Kredit modal kerja bank: Untuk kebutuhan operasional jangka pendek. Persyaratkan laporan keuangan yang rapi, di sinilah software akuntansi berperan penting.

- Kredit investasi: Untuk pembelian aset tetap jangka panjang dengan tenor lebih panjang.

- Fintech lending berizin OJK: Alternatif pembiayaan digital yang proses persetujuannya lebih cepat untuk UMKM yang sudah memiliki rekam jejak transaksi digital.

Strategi Alternatif

- Crowdfunding: Penggalangan dana dari publik melalui platform seperti Kitabisa atau Crowde untuk UMKM dengan produk atau misi yang menarik minat publik.

- Angel investor & venture capital: Cocok untuk UMKM dengan model bisnis yang skalabel dan rekam jejak pertumbuhan yang terdokumentasi.

- Koperasi: Anggota koperasi dapat mengakses pinjaman dengan syarat lebih ringan dibanding bank konvensional.

Tips Mengelola Modal Usaha agar Tidak Bocor

Mendapatkan modal baru separuh perjalanan. Mengelolanya dengan disiplin adalah kunci sesungguhnya.

- Pisahkan rekening pribadi dan bisnis. Ini langkah paling dasar yang sering diabaikan.

- Buat anggaran bulanan dan patuhi alokasi per pos pengeluaran.

- Catat setiap transaksi, pemasukan maupun pengeluaran, secara konsisten.

- Monitor arus kas mingguan agar tidak terjadi defisit mendadak.

- Evaluasi penggunaan modal tiap kuartal: apakah sudah sesuai rencana bisnis?

Kesimpulan

Modal usaha adalah tulang punggung operasional dan pertumbuhan bisnis Anda. Memahami jenisnya, mengetahui sumber-sumber yang tersedia, dan mengelolanya dengan disiplin adalah tiga hal yang tidak bisa dipisahkan.

Baca Juga: Laporan Anggaran (Budget Report): Fungsi, Cara Buat, dan Contoh