Pengelolaan keuangan sekolah swasta menghadapi tantangan unik dibandingkan bisnis konvensional. Terdapat lebih dari 60% sekolah swasta di Indonesia mengalami kesulitan dalam pengelolaan arus kas operasional, terutama saat masa penerimaan siswa baru atau pembayaran gaji tenaga pendidik (kemdikbud).

Laporan arus kas menjadi instrumen vital untuk memastikan sekolah swasta dapat memantau aliran dana masuk dan keluar secara real-time. Dokumen ini tidak hanya memenuhi kebutuhan administratif, tetapi juga menjadi dasar pengambilan keputusan strategis, mulai dari perencanaan investasi fasilitas, proyeksi kebutuhan operasional, hingga transparansi kepada yayasan atau stakeholder.

Mengapa Laporan Arus Kas Penting untuk Sekolah Swasta?

Laporan arus kas adalah dokumen keuangan yang merekam semua transaksi penerimaan dan pengeluaran dana dalam periode tertentu. Bagi sekolah swasta, laporan ini memiliki fungsi strategis:

Fungsi Operasional

- Monitoring likuiditas harian: Memastikan ketersediaan dana untuk membayar gaji guru, utilitas, dan kebutuhan operasional rutin

- Deteksi dini masalah keuangan: Mengidentifikasi gap antara penerimaan SPP dengan pengeluaran operasional sebelum menjadi krisis

- Perencanaan anggaran: Menyediakan data historis untuk menyusun RAPBS (Rencana Anggaran Pendapatan dan Belanja Sekolah) yang akurat

Fungsi Akuntabilitas

- Menyajikan bukti pengelolaan dana yang transparan kepada yayasan atau komite sekolah

- Memenuhi persyaratan audit eksternal atau pemeriksaan Dinas Pendidikan

- Meningkatkan kepercayaan orang tua siswa terhadap pengelolaan dana pendidikan

Komponen Utama dalam Laporan Arus Kas Sekolah Swasta

Laporan arus kas untuk sekolah swasta terdiri dari tiga kategori utama sesuai standar akuntansi:

1. Arus Kas dari Aktivitas Operasional

Mencakup transaksi yang berhubungan dengan operasional sekolah sehari-hari:

Penerimaan Kas:

- Uang pangkal siswa baru

- SPP bulanan

- Biaya kegiatan ekstrakurikuler

- Uang seragam dan buku

- Subsidi atau hibah operasional

Pengeluaran Kas:

- Gaji guru dan staf administrasi

- Tunjangan kinerja dan insentif

- Pembelian alat tulis kantor (ATK)

- Biaya listrik, air, dan telekomunikasi

- Biaya perawatan gedung rutin

- Transportasi dan perjalanan dinas

2. Arus Kas dari Aktivitas Investasi

Berkaitan dengan pembelian atau penjualan aset jangka panjang:

Penerimaan Kas:

- Hasil penjualan aset lama (kendaraan, peralatan)

- Pencairan deposito jangka panjang

Pengeluaran Kas:

- Pembelian gedung atau tanah untuk ekspansi

- Investasi laboratorium komputer atau sains

- Pembelian kendaraan operasional

- Pembangunan fasilitas olahraga

- Penempatan deposito jangka panjang

3. Arus Kas dari Aktivitas Pendanaan

Meliputi transaksi terkait modal dan pinjaman:

Penerimaan Kas:

- Pinjaman dari yayasan atau lembaga keuangan

- Sumbangan tidak mengikat dari donatur

- Penambahan modal dari pendiri

Pengeluaran Kas:

- Cicilan pokok pinjaman

- Pembayaran bunga pinjaman

- Pengembalian dana cadangan kepada yayasan

Langkah Praktis Menyusun Laporan Arus Kas

Step 1: Persiapan Data Transaksi

Kumpulkan semua bukti transaksi dalam periode pelaporan (biasanya bulanan):

- Bukti penerimaan SPP dan uang pangkal

- Slip gaji dan bukti transfer karyawan

- Faktur pembelian barang dan jasa

- Rekening koran bank

- Bukti pembayaran utilitas

- Dokumen investasi atau pembiayaan

Step 2: Kategorisasi Transaksi

Pisahkan setiap transaksi berdasarkan ketiga kategori arus kas. Contoh praktis:

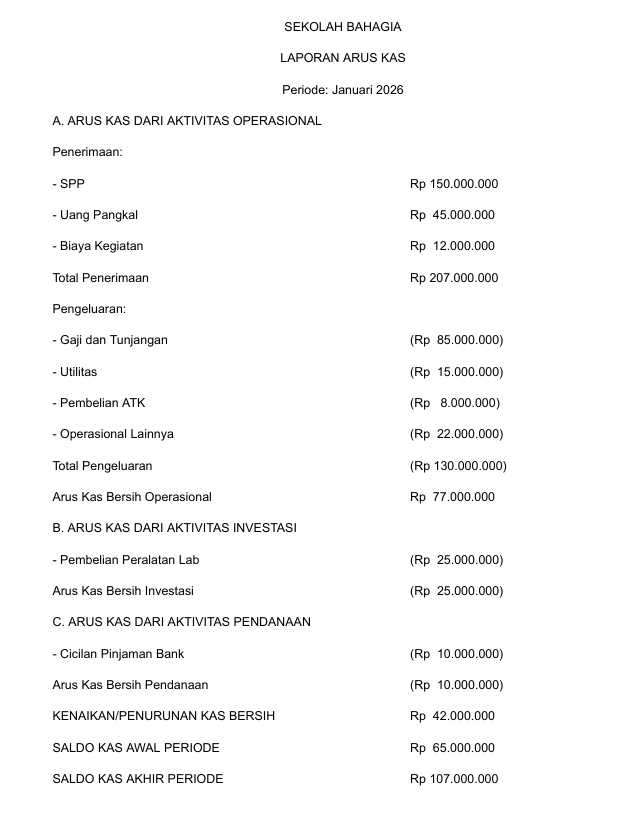

| Transaksi | Kategori | Jumlah |

| Penerimaan SPP Januari | Operasional | Rp 150.000.000 |

| Gaji Guru | Operasional | (Rp 85.000.000) |

| Pembelian AC Kelas | Investasi | (Rp 25.000.000) |

| Cicilan Bank | Pendanaan | (Rp 10.000.000) |

Step 3: Gunakan Metode Langsung atau Tidak Langsung

Metode Langsung (lebih mudah untuk sekolah):

- Mencatat langsung setiap penerimaan dan pengeluaran kas

- Lebih intuitif dan mudah dipahami oleh non-akuntan

- Cocok untuk sekolah yang menggunakan software akuntansi

Metode Tidak Langsung:

- Dimulai dari laba bersih, kemudian disesuaikan dengan transaksi non-kas

- Lebih kompleks, biasanya digunakan untuk pelaporan eksternal yang formal

Step 4: Menyusun Format Laporan

Berikut template sederhana laporan arus kas sekolah swasta:

Step 5: Rekonsiliasi dengan Saldo Bank

Pastikan saldo kas akhir periode sesuai dengan saldo rekening bank dan kas kecil. Jika ada perbedaan, lakukan penelusuran untuk menemukan selisih.

Tantangan dan Solusinya

1. Pencatatan Manual yang Rentan Error

Banyak sekolah masih mencatat transaksi di buku kas atau spreadsheet sederhana. Hal ini berisiko:

- Kesalahan input data

- Kesulitan tracking transaksi spesifik

- Pemborosan waktu untuk rekap bulanan

Solusi: Gunakan software akuntansi yang dirancang khusus untuk lembaga pendidikan. Accounting+ menyediakan fitur khusus untuk sekolah dengan template laporan arus kas yang dapat dihasilkan secara otomatis, menghemat waktu dalam proses penyusunan laporan keuangan.

2. Keterlambatan Pembayaran SPP

Arus kas terganggu ketika banyak siswa menunggak pembayaran SPP.

Solusi:

- Terapkan sistem reminder otomatis untuk pembayaran

- Berikan diskon early payment sebagai insentif

- Lakukan proyeksi konservatif untuk penerimaan bulanan (hitung hanya 85-90% dari target)

3. Pengeluaran Mendadak yang Tidak Terencana

Perbaikan gedung darurat atau pembelian peralatan urgent dapat mengganggu likuiditas.

Solusi:

- Alokasikan 10-15% dari penerimaan bulanan untuk dana darurat

- Buat skala prioritas pengeluaran (urgent vs penting vs bisa ditunda)

- Lakukan analisis tren historis untuk mengantisipasi pengeluaran musiman

Analisis dan Interpretasi Laporan Arus Kas

Setelah laporan tersusun, lakukan analisis untuk pengambilan keputusan:

Rasio Arus Kas Operasional

Rasio = Arus Kas Operasional / Pengeluaran Operasional

Jika rasio di atas 1,2 = sehat; 0,8-1,2 = perlu perhatian; di bawah 0,8 = kritis

Trend Analysis

Bandingkan laporan 3-6 bulan terakhir untuk melihat pola:

- Bulan dengan penerimaan tertinggi (biasanya saat penerimaan uang pangkal)

- Bulan dengan pengeluaran tertinggi (biasnya awal semester)

- Identifikasi bulan-bulan kritis yang perlu persiapan dana tambahan

Free Cash Flow

Free Cash Flow = Arus Kas Operasional – Pengeluaran Investasi Wajib

Nilai positif menunjukkan sekolah memiliki dana fleksibel untuk pengembangan atau tabungan.

Otomasi untuk Efisiensi Maksimal

Sekolah modern membutuhkan solusi teknologi yang dapat mengintegrasikan berbagai aspek keuangan. Platform seperti Accounting+ menawarkan:

- Dashboard real-time untuk monitoring arus kas harian

- Kategorisasi otomatis transaksi sesuai jenis aktivitas

- Proyeksi arus kas 3-6 bulan ke depan berdasarkan data historis

- Export laporan dalam berbagai format untuk keperluan audit

Dengan digitalisasi pencatatan, tim keuangan sekolah dapat fokus pada analisis strategis daripada input data manual yang memakan waktu.

Kesimpulan

Laporan arus kas bukan sekadar kewajiban administratif, tetapi alat strategis untuk memastikan keberlanjutan operasional sekolah swasta. Dengan pencatatan yang tertib, kategorisasi yang tepat, dan analisis berkala, sekolah dapat menghindari krisis likuiditas dan mengalokasikan sumber daya secara optimal untuk peningkatan kualitas pendidikan.

Implementasi sistem pencatatan digital seperti yang ditawarkan Accounting+ dapat mempercepat proses penyusunan laporan dari hitungan hari menjadi hanya beberapa menit, sekaligus meningkatkan akurasi dan transparansi. Mulai digitalisasi pengelolaan keuangan sekolah Anda hari ini untuk operasional yang lebih efisien dan terukur.

Frequently Asked Questions (FAQs)

1. Apa perbedaan laporan arus kas dengan laporan laba rugi?

Laporan arus kas mencatat pergerakan uang tunai riil, sedangkan laporan laba rugi mencatat pendapatan dan beban akrual termasuk yang belum dibayar tunai.

2. Berapa frekuensi ideal membuat laporan arus kas untuk sekolah swasta?

Idealnya dibuat bulanan untuk monitoring operasional. Untuk pelaporan eksternal bisa dilakukan per semester atau tahunan sesuai kebutuhan yayasan.

3. Apakah sekolah swasta wajib membuat laporan arus kas?

Tidak ada kewajiban hukum khusus, namun sangat direkomendasikan untuk transparansi dan efisiensi pengelolaan keuangan sesuai prinsip tata kelola yang baik.

4. Bagaimana cara mengatasi keterlambatan pembayaran SPP dalam proyeksi arus kas?

Gunakan metode konservatif dengan menghitung hanya 85-90% dari total tagihan SPP sebagai proyeksi penerimaan realistis per bulan.

5. Apakah uang pangkal siswa baru termasuk aktivitas operasional atau pendanaan?

Uang pangkal termasuk aktivitas operasional karena merupakan pendapatan dari kegiatan utama sekolah, bukan sumber pendanaan eksternal.

Baca Juga: Bagaimana Mengelola Keuangan Sekolah Swasta Secara Profesional dengan Software Akuntansi Sekolah