Pengelolaan keuangan menjadi salah satu hambatan utama bagi UMKM di Indonesia. Menurut data Kementerian Koperasi dan UKM (2024), hanya sekitar 7,7% UMKM yang memiliki laporan keuangan tercatat secara formal, padahal UMKM menyumbang 61% PDB nasional setara Rp9.580 triliun. Salah satu akar masalahnya adalah ketidakpahaman tentang jurnal akuntansi keuangan: apa itu, bagaimana formatnya, dan bagaimana cara membuatnya untuk usaha kecil.

Apa Itu Jurnal Akuntansi Keuangan?

Jurnal akuntansi keuangan adalah catatan kronologis seluruh transaksi keuangan usaha yang disusun berdasarkan prinsip debit dan kredit. Setiap transaksi dicatat secara berpasangan, satu akun di debit, satu akun lain di kredit dalam jumlah yang sama. Inilah yang disebut sistem pencatatan berpasangan atau double-entry bookkeeping.

Jenis-Jenis Jurnal Akuntansi yang Perlu Diketahui UMKM

Dalam akuntansi keuangan, ada dua jenis jurnal yang paling umum digunakan:

1. Jurnal Umum (General Journal)

Jurnal umum mencatat semua jenis transaksi dalam satu buku, cocok untuk UMKM yang volume transaksinya belum terlalu tinggi. Format standarnya terdiri dari kolom: tanggal, nama akun, referensi, debit, dan kredit.

2. Jurnal Khusus (Special Journal)

Jurnal khusus digunakan jika transaksi sudah lebih banyak dan perlu dipisahkan berdasarkan jenisnya, seperti jurnal penjualan, jurnal pembelian, jurnal penerimaan kas, dan jurnal pengeluaran kas. Umumnya digunakan oleh usaha kecil yang sudah berkembang.

Komponen Wajib dalam Jurnal Akuntansi Keuangan

Agar jurnal akuntansi keuangan dapat dibaca dan diverifikasi, setiap entri harus memuat komponen berikut:

- Tanggal transaksi: Kapan transaksi terjadi

- Nama akun: Aakun yang di-debit dan di-kredit

- Kode referensi (Ref): Nomor kode akun di buku besar

- Jumlah debit: Nilai yang masuk ke sisi debit

- Jumlah kredit: Nilai yang masuk ke sisi kredit

- Keterangan / narasi: Penjelasan singkat transaksi

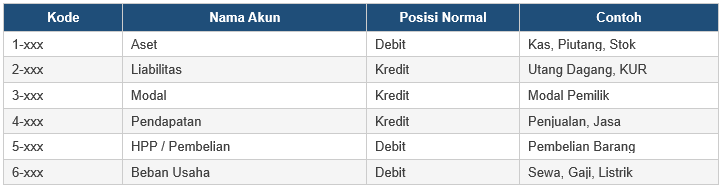

Klasifikasi Akun dalam Jurnal Akuntansi Keuangan

Sebelum membuat jurnal akuntansi keuangan, pelaku UMKM perlu memahami pengelompokan akun dan posisi normalnya. Berikut tabel klasifikasi akun yang umum digunakan:

Posisi normal menentukan di mana suatu akun biasanya bertambah. Kas bertambah di debit; pendapatan bertambah di kredit. Jika terjadi sebaliknya, artinya akun tersebut berkurang.

Cara Membuat Jurnal Akuntansi Keuangan untuk UMKM

Berikut langkah-langkah sistematis untuk membuat jurnal akuntansi keuangan dari nol:

- Identifikasi transaksi: Tentukan jenis transaksi yang terjadi: pembelian, penjualan, pembayaran, atau penerimaan kas.

- Tentukan akun yang terpengaruh: Setiap transaksi memengaruhi minimal dua akun.

- Tentukan posisi debit-kredit: Gunakan tabel klasifikasi akun sebagai panduan.

- Catat di jurnal sesuai format: Isi kolom tanggal, nama akun, referensi, debit, dan kredit.

- Posting ke buku besar: Pindahkan setiap entri jurnal ke akun buku besar masing-masing.

- Susun neraca saldo: Kumpulkan saldo semua akun untuk memastikan debit = kredit.

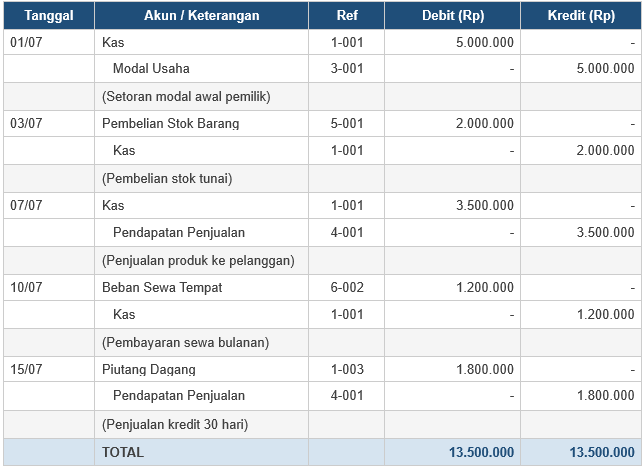

Contoh Jurnal Akuntansi Keuangan

Berikut contoh jurnal umum untuk usaha dagang UMKM pada bulan Juli. Transaksi meliputi setoran modal, pembelian stok, penjualan tunai dan kredit, serta pembayaran sewa:

Dari contoh jurnal akuntansi keuangan di atas, terlihat bahwa setiap transaksi dicatat dua kali, satu di debit dan satu di kredit, sehingga total keduanya selalu seimbang. Ini adalah prinsip dasar double-entry bookkeeping yang menjadi fondasi akuntansi modern.

Kesalahan dalam Membuat Jurnal Akuntansi

Beberapa kesalahan yang sering dilakukan UMKM pemula saat membuat jurnal akuntansi keuangan:

- Tidak mencatat transaksi di hari yang sama, mengandalkan ingatan sering menyebabkan data terlewat

- Mencampurkan pengeluaran pribadi dengan biaya usaha, harus dipisah dari awal

- Salah menempatkan posisi debit-kredit, terutama untuk akun beban dan pendapatan

- Tidak membuat keterangan transaksi, menyulitkan rekonsiliasi di kemudian hari

Lupa mencatat transaksi non-kas, seperti pembelian kredit atau penjualan tempo

Kesimpulan

Jurnal akuntansi keuangan adalah alat pencatatan transaksi yang paling mendasar dalam sistem pembukuan usaha. Dengan memahami format, klasifikasi akun, dan prinsip debit-kredit, pelaku UMKM dapat membangun sistem keuangan yang tertata sejak hari pertama.

Baca Juga: Laporan Posisi Keuangan: Pengertian, Manfaat & Contoh