Program Makan Bergizi Gratis (MBG) yang diinisiasi pemerintah membuka peluang nyata bagi pelaku UMKM. Namun di balik peluang itu, terdapat tantangan serius: biaya MBG operasional yang besar dan margin yang sangat tipis.

Apa Itu Biaya MBG dan Bagaimana Strukturnya?

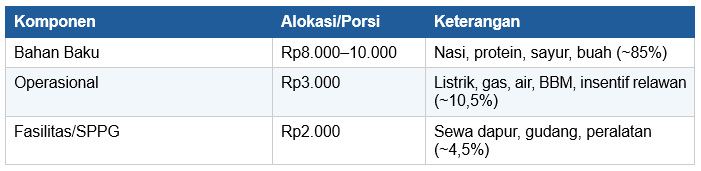

Biaya MBG mengacu pada seluruh pengeluaran yang dibutuhkan untuk menjalankan dapur SPPG (Satuan Pelayanan Pemenuhan Gizi) dalam program Makan Bergizi Gratis. Berdasarkan klarifikasi resmi BGN per Februari 2026, anggaran MBG per porsi berkisar antara Rp13.000 hingga Rp15.000, yang terbagi ke dalam tiga komponen utama:

Sumber: Badan Gizi Nasional (BGN), klarifikasi resmi 24 Februari 2026 | bgn.go.id

Perlu dipahami dari angka Rp15.000 per porsi, hanya sekitar Rp10.000 yang dapat digunakan untuk bahan baku. Sisanya sudah terikat untuk operasional dan fasilitas. Artinya, ruang efisiensi biaya MBG yang sesungguhnya ada di pengelolaan bahan baku dan efisiensi operasional harian.

Komponen Biaya MBG yang Paling Rentan Membengkak

1. Biaya Bahan Baku (85% dari Total Anggaran)

Bahan baku adalah pos terbesar dalam struktur biaya MBG. Fluktuasi harga, pembelian tidak terencana, dan pemborosan bahan menjadi tiga penyebab utama pembengkakan biaya di komponen ini.

- Pemilihan menu yang tidak direncanakan menyebabkan biaya per porsi tidak stabil.

- Menu berbasis ayam/daging bisa mencapai Rp9.000–10.000/porsi, sedangkan menu telur dan tempe/tahu hanya Rp6.000–7.500/porsi.

- Pembelian tanpa kontrak dengan supplier membuat harga tidak konsisten.

2. Biaya Tenaga Kerja (40–50% dari Biaya Operasional)

Gaji dan insentif karyawan menjadi pos terbesar kedua dalam komponen operasional. Satu dapur SPPG rata-rata mempekerjakan sekitar 50 orang, mencakup juru masak, staf kebersihan, pengawas produksi, hingga tim distribusi.

3. Biaya Energi (Listrik, Gas, Air)

Penggunaan peralatan dapur industri yang tidak efisien secara energi dapat menaikkan biaya utilitas secara signifikan, terutama jika volume produksi mencapai 3.000 porsi per hari.

Strategi Efektif Memangkas Biaya MBG Operasional Dapur

A. Efisiensi Biaya Bahan Baku

- Rencanakan menu mingguan secara rotasi, kombinasikan menu protein mahal (ayam, ikan) dengan menu protein murah (telur, tempe) untuk menjaga rata-rata biaya bahan baku tetap dalam alokasi BGN.

- Beli langsung dari petani atau supplier lokal untuk memotong rantai distribusi dan mendapatkan harga lebih rendah.

- Terapkan sistem FIFO (First In, First Out) pada manajemen stok agar tidak ada bahan yang terbuang karena kadaluarsa.

- Buat Rencana Anggaran Biaya (RAB) mingguan sebelum belanja, jangan beli bahan tanpa perencanaan menu yang sudah disetujui.

B. Efisiensi Biaya Operasional Harian

- Jadwalkan dua shift kerja (shift prep dan shift masak/distribusi) agar produktivitas tenaga kerja optimal dan overtime dapat ditekan.

- Gunakan peralatan dapur industri yang hemat energi, investasi awal lebih tinggi, tetapi biaya operasional jangka panjang lebih rendah.

- Monitor penggunaan gas dan listrik per sesi masak, catat dan bandingkan setiap minggu untuk mengidentifikasi inefisiensi.

C. Rekonsiliasi Anggaran Berkala

Rekonsiliasi anggaran setiap 10 hari adalah praktik terbaik untuk menjaga biaya MBG tetap terkendali. Bandingkan pengeluaran aktual dengan dana BGN yang diterima. Jika ada selisih negatif berulang di satu pos, lakukan evaluasi sebelum masalah membesar.

Mengapa Pencatatan Keuangan Adalah Kunci Keberlangsungan Dapur MBG

Margin operasional dapur SPPG sangat tipis. Dengan anggaran yang sudah terikat per komponen, tidak ada ruang untuk salah kelola. Pengelola yang tidak memiliki sistem pencatatan yang rapi berisiko gagal mempertanggungjawabkan pengeluaran saat audit BGN, yang bisa berujung pada penundaan pencairan dana hingga pemutusan kemitraan.

Beberapa praktik pencatatan yang wajib diterapkan:

- Pisahkan keuangan dapur MBG dari usaha lain agar laporan pertanggungjawaban ke BGN tetap bersih dan mudah diverifikasi.

- Catat setiap pembelian bahan baku secara detail: tanggal, nama supplier, jumlah, harga satuan, dan total nilai.

- Buat sub-ledger khusus untuk gaji dan insentif tenaga kerja, karena pos ini adalah yang paling besar dalam komponen operasional.

- Simpan semua bukti transaksi secara sistematis, minimal 127 dokumen pendukung per periode 10 hari produksi.

Di sinilah software akuntansi berperan penting. Accounting+ dirancang khusus untuk membantu pelaku UMKM, termasuk pengelola dapur MBG, agar pencatatan keuangan lebih terstruktur, akurat, dan siap audit kapan pun dibutuhkan. Dengan fitur pencatatan otomatis dan laporan keuangan real-time, Anda bisa fokus pada operasional tanpa khawatir soal kepatuhan pelaporan ke BGN.

Kesimpulan

Mengelola biaya MBG bukan sekadar soal berhemat, melainkan tentang perencanaan yang sistematis dan disiplin pencatatan. Dengan memahami struktur biaya MBG secara menyeluruh, merencanakan menu secara efisien, dan menerapkan rekonsiliasi anggaran berkala, dapur SPPG Anda dapat beroperasi secara sehat dan berkelanjutan.

Program MBG adalah peluang nyata bagi UMKM kuliner untuk tumbuh bersama program nasional. Namun peluang itu hanya bisa dimanfaatkan secara optimal jika pengelolaan keuangan dapur berjalan dengan tertib dan transparan.

Baca Juga: Simulasi Hitung Anggaran MBG per Porsi: Rincian Biaya dan Cara Kelola Dapur SPPG