Mengelola keuangan perusahaan manufaktur bukan hal yang bisa dilakukan setengah-setengah. Berbeda dengan bisnis jasa atau perdagangan, perusahaan manufaktur memiliki alur produksi yang kompleks, mulai dari pembelian bahan baku, proses pengolahan, hingga penjualan produk jadi. Semua proses ini harus tercermin secara akurat dalam laporan keuangan.

Apa Itu Laporan Keuangan Perusahaan Manufaktur?

Laporan keuangan perusahaan manufaktur adalah dokumen resmi yang merangkum seluruh aktivitas keuangan bisnis produksi dalam periode tertentu, biasanya bulanan, triwulanan, atau tahunan. Laporan ini mencakup informasi tentang aset, liabilitas, ekuitas, pendapatan, beban, serta arus kas perusahaan.

Yang membedakan laporan keuangan manufaktur dari jenis bisnis lain adalah adanya komponen khusus seperti:

- Harga Pokok Produksi (HPP): Biaya yang dikeluarkan untuk memproduksi barang

- Persediaan bahan baku, barang dalam proses, dan barang jadi

- Beban overhead pabrik: Listrik, depresiasi mesin, biaya sewa gudang, dll.

5 Komponen Utama Laporan Keuangan Perusahaan Manufaktur

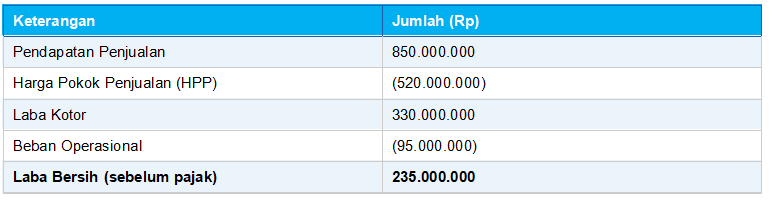

1. Laporan Laba Rugi (Income Statement)

Laporan laba rugi menggambarkan kinerja perusahaan dalam menghasilkan keuntungan selama satu periode. Pada perusahaan manufaktur, komponen ini mencakup:

- Pendapatan penjualan produk jadi

- Harga Pokok Penjualan (HPP), termasuk bahan baku, tenaga kerja langsung, dan overhead

- Laba kotor (Pendapatan – HPP)

- Beban operasional (marketing, administrasi, distribusi)

- Laba bersih sebelum dan sesudah pajak

Contoh Sederhana:

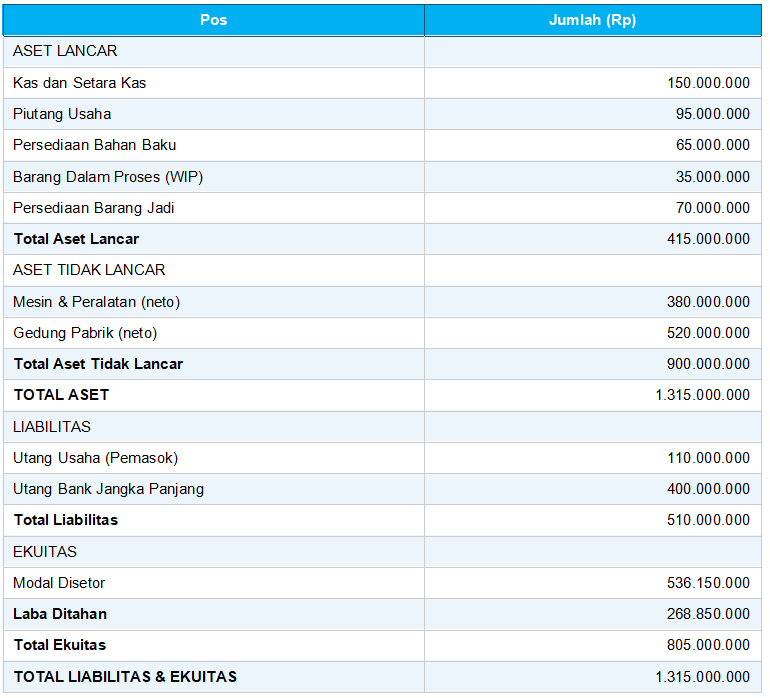

2. Neraca (Balance Sheet)

Neraca menampilkan posisi keuangan perusahaan pada satu titik waktu tertentu. Dalam konteks manufaktur, perhatikan bagian aset lancar yang mencakup tiga jenis persediaan:

- Persediaan bahan baku

- Persediaan barang dalam proses (work-in-progress/WIP)

- Persediaan barang jadi

Aset tetap seperti mesin produksi, peralatan pabrik, dan gedung juga menjadi bagian penting di neraca perusahaan manufaktur, lengkap dengan catatan akumulasi penyusutan.

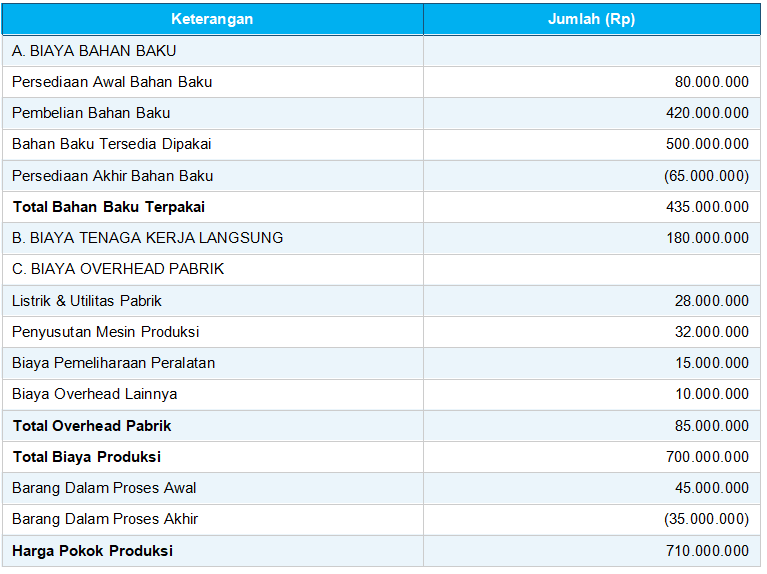

3. Laporan Harga Pokok Produksi (HPP)

Ini adalah laporan yang paling khas dalam akuntansi manufaktur. HPP menghitung total biaya yang dikeluarkan untuk menghasilkan produk, terdiri dari:

- Biaya bahan baku langsung

- Biaya tenaga kerja langsung (gaji operator produksi)

- Biaya overhead pabrik (listrik, sewa pabrik, depresiasi mesin, dll.)

Formula HPP: Persediaan Awal Barang dalam Proses + Total Biaya Produksi − Persediaan Akhir Barang dalam Proses

4. Laporan Arus Kas (Cash Flow Statement)

Laporan arus kas memperlihatkan bagaimana kas masuk dan keluar dari perusahaan, dibagi dalam tiga aktivitas:

- Aktivitas Operasi: Penerimaan dari penjualan, pembayaran supplier, gaji karyawan

- Aktivitas Investasi: Pembelian atau penjualan mesin dan aset tetap

- Aktivitas Pendanaan: Pinjaman bank, setoran modal, pembayaran dividen

Arus kas adalah ‘nadi’ bisnis manufaktur. Perusahaan bisa melaporkan laba bersih yang besar, tapi tetap kesulitan bayar gaji jika arus kasnya bermasalah.

5. Catatan Atas Laporan Keuangan (CALK)

CALK memberikan penjelasan lebih rinci atas angka-angka yang ada di laporan utama. Misalnya: kebijakan depresiasi aset tetap, metode penilaian persediaan (FIFO atau rata-rata tertimbang), dan komitmen kontrak jangka panjang.

Kesimpulan

Contoh laporan keuangan perusahaan manufaktur yang akurat bukan sekadar formalitas administratif. Ini adalah alat pengambilan keputusan yang menentukan apakah bisnis Anda akan tumbuh, stagnan, atau bahkan merugi tanpa disadari.