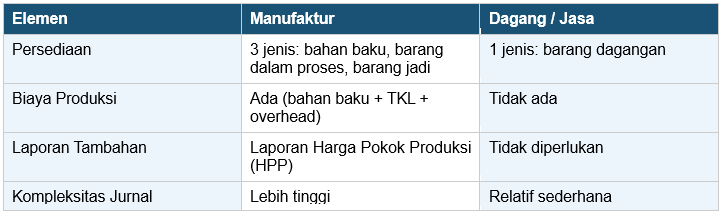

Perusahaan manufaktur memiliki kompleksitas keuangan yang jauh lebih tinggi dibanding usaha dagang atau jasa. Ada biaya bahan baku, tenaga kerja langsung, overhead pabrik, dan persediaan dalam berbagai tahap produksi yang semuanya harus tercatat dengan benar dalam siklus akuntansi.

Apa Itu Siklus Akuntansi?

Siklus akuntansi adalah rangkaian proses pencatatan, penggolongan, dan pelaporan transaksi keuangan yang dilakukan secara berulang dalam satu periode akuntansi (biasanya satu bulan atau satu tahun buku). Prosesnya bersifat sistematis dan mengikuti urutan yang baku.

Pada perusahaan manufaktur, siklus akuntansi lebih kompleks karena mencakup akuntansi biaya produksi, sebuah komponen yang tidak ada di perusahaan dagang atau jasa.

Apa yang Membedakan Siklus Akuntansi Perusahaan Manufaktur?

Sebelum masuk ke tahapan, penting memahami tiga elemen unik yang ada di siklus akuntansi manufaktur:

Tahapan Siklus Akuntansi Perusahaan Manufaktur

Siklus akuntansi pada perusahaan manufaktur terdiri dari 9 tahap utama yang berjalan secara berurutan dalam setiap periode buku:

1. Identifikasi dan Analisis Transaksi

Semua aktivitas yang berdampak keuangan harus diidentifikasi: pembelian bahan baku, pembayaran upah buruh, pemakaian listrik pabrik, hingga penjualan produk jadi. Setiap transaksi harus didukung bukti fisik (faktur, kuitansi, surat jalan).

2. Pencatatan ke Jurnal Umum

Transaksi dicatat dalam jurnal umum menggunakan sistem debit-kredit. Pada perusahaan manufaktur, jurnal ini mencakup akun-akun khusus seperti:

- Bahan Baku (Raw Materials)

- Barang Dalam Proses / Work In Process (WIP)

- Barang Jadi (Finished Goods)

- Biaya Overhead Pabrik (BOP)

- Tenaga Kerja Langsung (TKL)

3. Posting ke Buku Besar

Setiap entri jurnal dipindahkan (posting) ke buku besar sesuai kode akunnya. Di sinilah saldo masing-masing akun, kas, piutang, utang, persediaan, diperbarui secara berkala.

4. Penyusunan Neraca Saldo (Trial Balance)

Setelah semua posting selesai, disusun neraca saldo untuk memverifikasi bahwa total debit = total kredit. Ini adalah pemeriksaan pertama sebelum laporan keuangan dibuat.

5. Jurnal Penyesuaian (Adjusting Entries)

Pada perusahaan manufaktur, penyesuaian meliputi:

- Penyusutan mesin dan peralatan pabrik

- Alokasi overhead pabrik ke produk yang sedang diproduksi

- Penyesuaian persediaan bahan baku yang terpakai

- Akrual biaya tenaga kerja yang belum dibayar

6. Penyusunan Laporan Harga Pokok Produksi

Ini adalah laporan unik milik perusahaan manufaktur. Laporan ini menghitung total biaya yang dikeluarkan untuk memproduksi barang dalam satu periode, dengan formula:

| HPP Produksi = Bahan Baku Terpakai + Biaya TKL + Biaya Overhead Pabrik + Persediaan WIP Awal – Persediaan WIP Akhir |

7. Neraca Saldo Setelah Penyesuaian

Setelah jurnal penyesuaian diposting, neraca saldo diperbarui kembali. Inilah dasar langsung untuk menyusun laporan keuangan akhir.

8. Penyusunan Laporan Keuangan

Dari neraca saldo yang telah disesuaikan, disusun tiga laporan utama:

- Laporan Laba Rugi: Menampilkan pendapatan, HPP produksi, dan laba bersih

- Neraca (Balance Sheet): Menampilkan aset, liabilitas, dan ekuitas

- Laporan Arus Kas: Menampilkan aliran kas masuk dan keluar

9. Jurnal Penutup dan Neraca Saldo Penutup

Di akhir periode, akun pendapatan dan beban ditutup ke akun laba ditahan. Neraca saldo penutup memverifikasi bahwa hanya akun riil (aset, liabilitas, ekuitas) yang tersisa untuk periode berikutnya.

Kesimpulan

Siklus akuntansi pada perusahaan manufaktur terdiri dari 9 tahapan yang lebih kompleks dibanding jenis usaha lainnya, karena mencakup pencatatan biaya produksi dan laporan HPP. Setiap tahapan saling terhubung, kesalahan di satu titik akan berdampak pada seluruh laporan keuangan.

Memahami dan menerapkan siklus akuntansi yang benar bukan hanya soal kepatuhan, ini adalah cara terbaik untuk mengontrol biaya produksi, memaksimalkan laba, dan membangun kepercayaan investor atau lembaga keuangan. Jika Anda ingin menyederhanakan prosesnya, pertimbangkan menggunakan software akuntansi seperti Accounting+ yang sudah menyesuaikan fiturnya dengan kebutuhan manufaktur skala UMKM.

Baca Juga: Tahapan Siklus Akuntansi Perusahaan Dagang