Jika ada satu dokumen keuangan yang paling sering ditanyakan oleh pelaku UMKM namun paling jarang dibuat dengan benar, jawabannya adalah neraca keuangan. Padahal, neraca keuangan adalah cermin paling akurat dari kondisi bisnis Anda saat ini, apakah bisnis Anda sehat, overkill dalam utang, atau justru memiliki modal yang belum dioptimalkan.

Apa Itu Neraca Keuangan?

Neraca keuangan disebut juga laporan posisi keuangan atau balance sheet adalah laporan yang menyajikan posisi keuangan suatu usaha pada titik waktu tertentu. Laporan ini mencakup tiga elemen utama:

- Aset: apa yang dimiliki bisnis (kas, piutang, stok, peralatan)

- Liabilitas: apa yang menjadi kewajiban atau utang bisnis

- Ekuitas: selisih antara aset dan liabilitas, atau modal bersih pemilik usaha

| Persamaan Dasar Akuntansi (The Accounting Equation) ASET = LIABILITAS + EKUITAS Prinsip ini berlaku mutlak, neraca keuangan yang benar selalu seimbang antara sisi kiri (aset) dan sisi kanan (kewajiban + modal). |

Komponen Neraca Keuangan dan Penjelasannya

Aset adalah seluruh sumber daya ekonomi yang dimiliki dan dikendalikan oleh bisnis. Aset terbagi menjadi dua kategori:

1. Aset (Harta)

- Aset Lancar: aset yang dapat dikonversi menjadi kas dalam waktu kurang dari 12 bulan. Contoh: kas, piutang usaha, persediaan barang, dan beban dibayar dimuka.

- Aset Tidak Lancar: aset berwujud maupun tidak berwujud yang manfaatnya lebih dari satu tahun. Contoh: peralatan, mesin, kendaraan, gedung, dan hak paten.

2. Liabilitas (Kewajiban)

Liabilitas adalah kewajiban finansial yang harus dipenuhi bisnis kepada pihak lain. Dibagi menjadi:

- Liabilitas Jangka Pendek: kewajiban yang jatuh tempo dalam 12 bulan. Contoh: utang usaha, utang pajak, dan pendapatan diterima dimuka.

- Liabilitas Jangka Panjang: kewajiban yang jatuh tempo lebih dari 12 bulan. Contoh: kredit bank (KMK), obligasi, atau utang leasing.

3. Ekuitas (Modal)

Ekuitas mencerminkan hak pemilik atas aset bersih bisnis. Untuk UMKM, ekuitas biasanya terdiri dari modal awal pemilik, laba ditahan (akumulasi keuntungan yang tidak dibagikan), dan saldo laba/rugi tahun berjalan.

Cara Menyusun Neraca Keuangan untuk UMKM

Bagi pelaku UMKM yang belum terbiasa, menyusun neraca keuangan terasa rumit. Namun jika dilakukan secara sistematis, prosesnya dapat diikuti langkah demi langkah:

- Kumpulkan semua data transaksi: Pastikan jurnal dan buku besar sudah lengkap dan akurat untuk periode yang ingin dilaporkan.

- Buat neraca saldo: Ringkas semua saldo akun dari buku besar ke dalam satu tabel untuk memastikan debit sama dengan kredit.

- Klasifikasikan akun: Kelompokkan setiap akun ke dalam kategori: aset lancar, aset tidak lancar, liabilitas jangka pendek, liabilitas jangka panjang, dan ekuitas.

- Hitung total masing-masing kategori: Jumlahkan nilai dalam setiap kelompok dengan benar.

- Verifikasi keseimbangan: Pastikan Total Aset = Total Liabilitas + Total Ekuitas. Jika tidak seimbang, ada kesalahan pencatatan yang perlu ditelusuri.

- Tambahkan header dan informasi entitas: Cantumkan nama bisnis, judul laporan (“Neraca Keuangan” atau “Laporan Posisi Keuangan”), dan tanggal pelaporan.

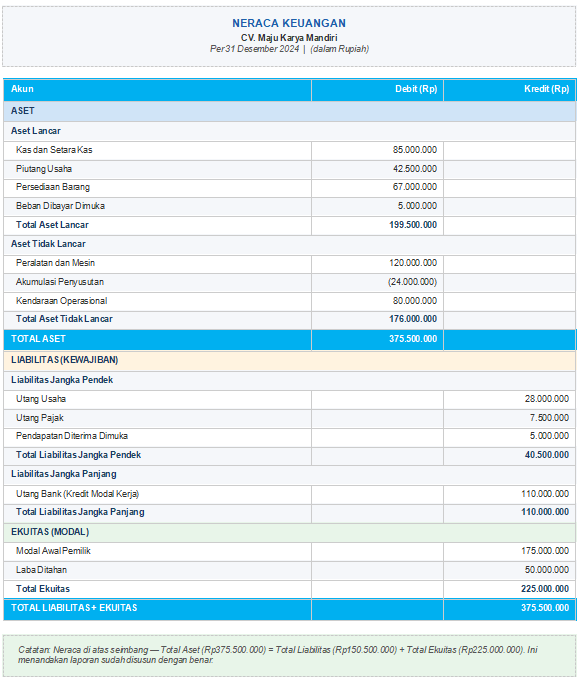

Contoh Neraca Keuangan UMKM

Berikut contoh neraca keuangan dari CV. Maju Karya Mandiri, usaha distributor alat tulis kantor dengan omzet tahunan sekitar Rp1,8 miliar, per 31 Desember 2024:

Cara Membaca dan Menganalisis Neraca Keuangan

Memiliki neraca keuangan saja tidak cukup, Anda perlu mampu membacanya untuk mengambil keputusan bisnis. Beberapa rasio keuangan dasar yang bisa langsung dihitung dari neraca:

- Current Ratio (Rasio Lancar): Aset Lancar ÷ Liabilitas Jangka Pendek. Rasio > 1 artinya bisnis mampu membayar kewajiban jangka pendek. Contoh: Rp199.500.000 ÷ Rp40.500.000 = 4,9x (sangat sehat).

- Debt to Equity Ratio (DER): Total Liabilitas ÷ Total Ekuitas. DER yang tinggi berarti bisnis sangat bergantung pada utang. Contoh: Rp150.500.000 ÷ Rp225.000.000 = 0,67x (terkontrol).

- Debt to Asset Ratio: Total Liabilitas ÷ Total Aset. Mengukur seberapa besar aset yang dibiayai oleh utang. Contoh: Rp150.500.000 ÷ Rp375.500.000 = 40% (masih aman, idealnya di bawah 50%).

Kesimpulan

Neraca keuangan bukan dokumen yang hanya dibutuhkan perusahaan besar. Bagi UMKM dengan omzet puluhan hingga miliaran rupiah, neraca keuangan adalah alat kontrol yang menentukan keputusan strategis: kapan harus ekspansi, kapan harus menambah modal, dan seberapa besar risiko yang masih bisa ditanggung.

Mulai susun neraca keuangan bisnis Anda secara konsisten, minimal setiap akhir bulan. Jika Anda ingin prosesnya lebih cepat, akurat, dan sesuai standar tanpa harus menjadi ahli akuntansi, Accounting+ hadir sebagai mitra keuangan digital yang siap mendukung pertumbuhan bisnis Anda.