Salah satu keputusan keuangan paling mendasar yang harus dimiliki setiap pelaku UMKM adalah mengetahui batas minimum penjualan agar bisnis tidak rugi. Di sinilah konsep break even point adalah alat analisis yang tidak bisa diabaikan.

Break Even Point Adalah: Pengertian Lengkap

Break even point adalah titik impas di mana total pendapatan dari penjualan sama persis dengan total biaya yang dikeluarkan, sehingga bisnis tidak mengalami keuntungan maupun kerugian. Dalam bahasa akuntansi Indonesia, BEP juga disebut sebagai titik impas atau titik pulang pokok.

Secara sederhana: di bawah titik BEP, bisnis rugi. Di atas titik BEP, bisnis mulai menghasilkan profit. Itulah mengapa mengetahui posisi break even point adalah informasi kritis untuk setiap keputusan operasional dan strategis UMKM.

Konsep ini relevan untuk semua skala usaha, mulai dari UMKM kuliner, manufaktur, ritel, hingga jasa – selama bisnis memiliki biaya tetap dan biaya variabel yang dapat diidentifikasi.

Komponen Utama dalam Analisis Break Even Point

Sebelum menghitung BEP, ada tiga komponen yang harus dipahami terlebih dahulu:

1. Biaya Tetap (Fixed Cost)

Biaya yang jumlahnya tidak berubah meski volume produksi atau penjualan berfluktuasi. Contoh:

- Sewa tempat usaha

- Gaji karyawan tetap

- Cicilan mesin atau kendaraan

- Biaya langganan software atau internet

2. Biaya Variabel (Variable Cost)

Biaya yang berubah seiring dengan volume produksi atau penjualan. Semakin banyak produk yang dibuat, semakin besar biaya variabel. Contoh:

- Bahan baku dan bahan penolong

- Komisi penjualan

- Biaya kemasan dan pengiriman per unit

- Biaya bahan bakar untuk operasional produksi

3. Harga Jual per Unit

Harga yang ditetapkan untuk setiap unit produk atau layanan yang dijual. Selisih antara harga jual dan biaya variabel per unit disebut contribution margin, yaitu kontribusi setiap unit penjualan dalam menutup biaya tetap.

Cara Menghitung Break Even Point

Terdapat dua metode menghitung break even point yang paling umum digunakan oleh UMKM:

Contoh Perhitungan BEP untuk UMKM

Sebuah UMKM produsen camilan kemasan memiliki data keuangan berikut:

Artinya, UMKM tersebut harus menjual minimal 1.000 unit per bulan atau mencapai omzet Rp 50 juta agar tidak rugi. Penjualan ke-1.001 dan seterusnya barulah mulai menghasilkan profit.

Jika target profit bulan ini adalah Rp 10 juta, maka target penjualan yang diperlukan adalah:

Target Unit = (Biaya Tetap + Target Profit) / Contribution Margin per Unit

= (Rp 20.000.000 + Rp 10.000.000) / Rp 20.000 = 1.500 unit

Ini menunjukkan bahwa break even point adalah titik awal, bukan tujuan akhir – UMKM harus menargetkan penjualan di atas BEP untuk benar-benar menghasilkan keuntungan.

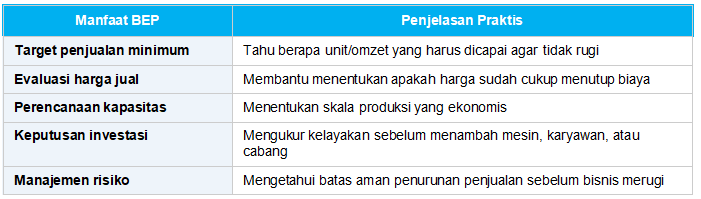

Manfaat Break Even Point bagi UMKM

Margin of Safety: Pelengkap Analisis BEP

Margin of Safety (MoS) adalah ukuran seberapa jauh penjualan aktual berada di atas titik BEP. Semakin besar MoS, semakin aman kondisi bisnis.

Margin of Safety = ((Penjualan Aktual – BEP) / Penjualan Aktual) x 100%

Contoh: Jika penjualan aktual Rp 80 juta dan BEP Rp 50 juta, maka MoS = (30/80) x 100% = 37,5%. Artinya penjualan boleh turun hingga 37,5% sebelum bisnis mulai merugi. MoS di atas 30% umumnya dianggap cukup sehat untuk UMKM.

Keterbatasan Break Even Point yang Perlu Dipahami

Analisis BEP memberikan gambaran yang berguna, namun ada beberapa asumsi yang perlu diperhatikan:

- BEP mengasumsikan harga jual dan biaya variabel per unit bersifat konstan – padahal dalam praktiknya keduanya bisa berubah karena negosiasi supplier, diskon volume, atau kenaikan bahan baku

- BEP tidak memperhitungkan variasi bauran produk (product mix) jika bisnis menjual lebih dari satu jenis produk dengan margin berbeda

- BEP bersifat statis – perlu dihitung ulang setiap ada perubahan signifikan pada biaya tetap, biaya variabel, atau strategi harga

Oleh karena itu, gunakan BEP sebagai panduan perencanaan, bukan sebagai satu-satunya alat ukur keuangan bisnis.

Kesimpulan

Secara ringkas, break even point adalah titik impas di mana bisnis tidak untung dan tidak rugi. BEP dihitung dari perbandingan biaya tetap dengan contribution margin per unit atau rasio biaya variabel terhadap omzet. Memahami dan menghitung BEP secara rutin membantu UMKM menetapkan target penjualan yang realistis, mengevaluasi harga jual, dan mengambil keputusan investasi dengan lebih percaya diri.

Baca Juga: Cara Hitung HPP Makanan: Rumus dan Contohnya