Bagi pelaku UMKM di sektor manufaktur atau industri pengolahan, memahami biaya overhead pabrik (BOP) adalah kunci agar harga jual produk tidak keliru. Banyak pengusaha yang hanya menghitung biaya bahan baku dan upah tenaga kerja, lalu mengabaikan komponen biaya lain yang jumlahnya bisa signifikan. Akibatnya, harga pokok produksi (HPP) menjadi tidak akurat dan margin laba terkikis tanpa disadari.

Apa Itu Biaya Overhead Pabrik?

Biaya overhead pabrik adalah seluruh biaya produksi yang tidak dapat dibebankan secara langsung ke produk tertentu, di luar biaya bahan baku langsung dan biaya tenaga kerja langsung. Dalam akuntansi biaya, BOP merupakan elemen ketiga dari Harga Pokok Produksi (HPP).

Rumus dasar HPP adalah:

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Biaya overhead pabrik bersifat tidak langsung karena tidak dapat ditelusuri secara fisik ke satu unit produk tertentu. Misalnya, biaya listrik yang digunakan seluruh lini produksi tidak bisa dialokasikan langsung ke setiap kaos yang diproduksi, sehingga perlu mekanisme alokasi yang sistematis.

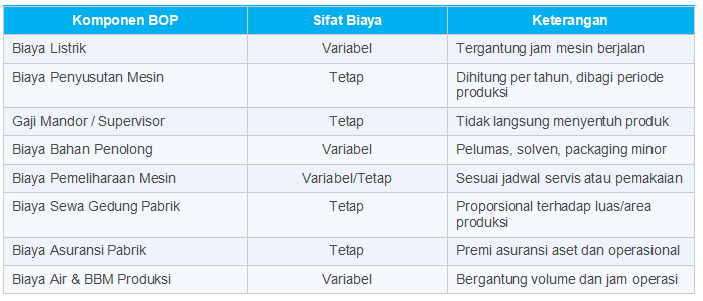

Komponen Biaya Overhead Pabrik

Berikut adalah komponen biaya overhead pabrik yang umum ditemukan di UMKM manufaktur:

Komponen di atas dapat diklasifikasikan menjadi tiga jenis biaya overhead pabrik berdasarkan perilakunya terhadap volume produksi:

- BOP Tetap (Fixed Overhead): tidak berubah meskipun jumlah produksi naik atau turun. Contoh: penyusutan mesin, sewa gedung, gaji supervisor tetap.

- BOP Variabel (Variable Overhead): berubah proporsional terhadap volume produksi. Contoh: listrik, bahan penolong, BBM mesin produksi.

- BOP Semi-Variabel: memiliki komponen tetap sekaligus variabel. Contoh: biaya pemeliharaan mesin yang memiliki kontrak servis bulanan plus biaya suku cadang berbasis pemakaian.

Metode Menghitung Biaya Overhead Pabrik

Dalam praktik akuntansi biaya, biaya overhead pabrik dihitung menggunakan tarif yang ditentukan di muka (predetermined overhead rate). Tarif ini dihitung berdasarkan anggaran BOP tahunan dibagi dengan kapasitas yang direncanakan.

Rumus Tarif BOP:

Tarif BOP = Total BOP yang Dianggarkan / Dasar Alokasi yang Dipilih

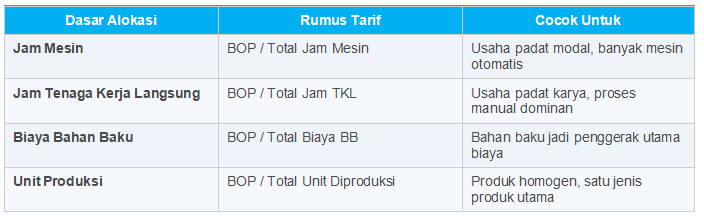

Terdapat beberapa pilihan dasar alokasi yang umum digunakan:

Metode Jam Mesin

Metode ini tepat untuk UMKM manufaktur yang proses produksinya didominasi mesin, bukan tenaga manusia. Tarif BOP dihitung per jam kerja mesin yang digunakan. Contoh: usaha konveksi yang menggunakan mesin jahit otomatis, mesin obras, dan mesin press.

Metode Jam Tenaga Kerja Langsung (TKL)

Cocok untuk usaha padat karya. Biaya overhead pabrik dibebankan berdasarkan jam kerja langsung setiap karyawan produksi. Metode ini banyak digunakan di industri kerajinan tangan, makanan olahan, dan konveksi skala kecil-menengah.

Contoh Perhitungan Biaya Overhead Pabrik: Usaha Konveksi

Berikut adalah contoh perhitungan biaya overhead pabrik untuk UMKM konveksi dengan kapasitas produksi 3.000 unit kaos per bulan:

Langkah 1: Identifikasi dan Total BOP

Langkah 2: Tentukan Dasar Alokasi

Usaha konveksi ini menggunakan 20 mesin jahit yang beroperasi rata-rata 160 jam per bulan. Maka:

Total Jam Mesin = 20 mesin x 160 jam = 3.200 jam mesin/bulan

Langkah 3: Hitung Tarif BOP per Jam Mesin

Tarif BOP = Rp 27.000.000 / 3.200 jam = Rp 8.438 per jam mesin

Langkah 4: Bebankan BOP ke Setiap Unit Produk

Jika setiap kaos membutuhkan rata-rata 0,064 jam mesin (sekitar 3,8 menit mesin per unit):

BOP per Unit = 0,064 jam x Rp 8.438 = Rp 540 per unit kaos

Angka ini kemudian ditambahkan ke biaya bahan baku dan tenaga kerja langsung untuk mendapatkan HPP per unit yang akurat.

Kesalahan UMKM dalam Mengelola BOP

Beberapa kesalahan yang sering terjadi ketika menghitung biaya overhead pabrik:

- Tidak memasukkan biaya penyusutan mesin dan peralatan dalam BOP, sehingga aset tidak terhitung dalam harga pokok.

- Mencampur biaya overhead pabrik dengan biaya overhead administrasi atau pemasaran, yang seharusnya dipisahkan.

- Menggunakan satu dasar alokasi untuk semua lini produk padahal karakteristik produksinya berbeda.

- Tidak melakukan rekonsiliasi antara BOP yang dianggarkan dengan BOP aktual di akhir periode, sehingga selisih (over/under-applied overhead) tidak teridentifikasi.

- Menghitung biaya overhead pabrik secara manual di spreadsheet tanpa sistem yang terintegrasi, sehingga rawan kesalahan input dan sulit diaudit.

Kelola Biaya Overhead Pabrik Lebih Akurat dengan Accounting+

Perhitungan biaya overhead pabrik yang akurat adalah fondasi dari keputusan bisnis yang tepat: mulai dari penetapan harga jual, evaluasi efisiensi produksi, hingga perencanaan laba. Tanpa data BOP yang benar, UMKM manufaktur berisiko menjual produk di bawah HPP nyata atau kehilangan daya saing karena harga terlalu tinggi.

Baca Juga: Biaya Produksi: Pengertian, Unsur, Jenis, Cara Hitung, dan Contohnya