Bagi pelaku UMKM yang bergerak di bidang manufaktur, kuliner, kerajinan, atau produk fisik lainnya, memahami biaya produksi adalah keharusan. Tanpa perhitungan yang tepat, harga jual bisa terlalu rendah, keuntungan tergerus, bahkan bisnis merugi tanpa disadari.

Apa Itu Biaya Produksi?

Biaya produksi adalah keseluruhan pengeluaran yang dikeluarkan perusahaan untuk menghasilkan suatu produk atau jasa dalam periode tertentu. Ini mencakup biaya bahan baku, tenaga kerja, hingga biaya overhead pabrik.

Dalam akuntansi, biaya produksi dikenal juga sebagai cost of production atau manufacturing cost. Pemahaman yang tepat atas komponen ini menjadi dasar penetapan harga pokok produksi (HPP) dan strategi penetapan harga jual.

Unsur-Unsur Biaya Produksi

Biaya produksi terdiri dari tiga unsur utama:

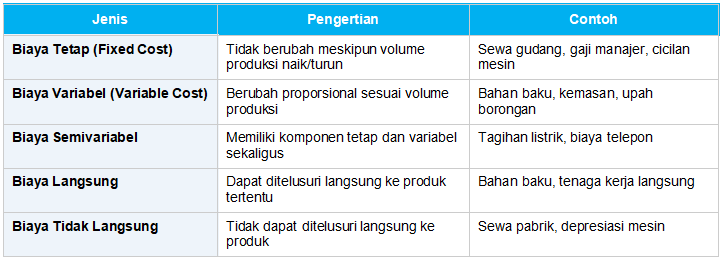

1. Biaya Bahan Baku Langsung (Direct Material Cost)

Biaya untuk bahan utama yang langsung membentuk produk jadi. Contoh: tepung terigu untuk usaha roti, kain untuk konveksi, atau kayu untuk meubel.

2. Biaya Tenaga Kerja Langsung (Direct Labor Cost)

Upah atau gaji yang dibayarkan kepada karyawan yang langsung terlibat dalam proses produksi. Termasuk tunjangan dan lembur jika berkaitan langsung dengan output produksi.

3. Biaya Overhead Pabrik (Manufacturing Overhead)

Semua biaya produksi selain bahan baku langsung dan tenaga kerja langsung. Biaya overhead terbagi menjadi:

- Overhead tetap: sewa pabrik, penyusutan mesin, asuransi

- Overhead variabel: listrik, bahan penolong, pemeliharaan mesin

- Overhead semivariabel: biaya supervisor (ada komponen tetap dan variabel)

Jenis-Jenis Biaya Produksi

Biaya produksi dapat diklasifikasikan berdasarkan beberapa pendekatan:

Cara Menghitung Biaya Produksi

Rumus dasar perhitungan biaya produksi adalah:

Biaya Produksi = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Untuk mendapatkan Harga Pokok Produksi (HPP) per unit:

HPP per Unit = Total Biaya Produksi / Jumlah Unit yang Diproduksi

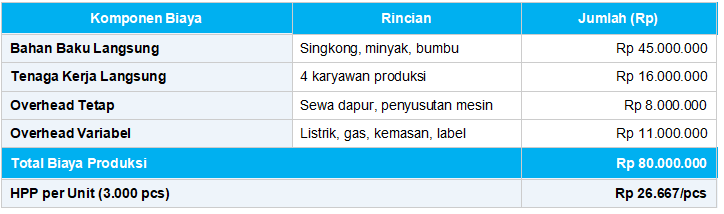

Contoh Perhitungan Biaya Produksi UMKM

Berikut contoh perhitungan untuk usaha produksi keripik singkong skala UMKM dengan omzet Rp150 juta per bulan, memproduksi 3.000 pcs kemasan per bulan.

Dengan HPP Rp26.667 per pcs, pelaku usaha dapat menetapkan harga jual yang wajar sekaligus mempertahankan margin keuntungan yang sehat.

Mengapa Biaya Produksi Harus Dikelola dengan Cermat?

Berdasarkan data Profil Industri Mikro dan Kecil BPS 2024, salah satu tantangan utama UMKM Indonesia adalah keterbatasan dalam pengelolaan keuangan dan manajemen. Padahal, pengendalian biaya produksi secara ketat berdampak langsung pada daya saing dan kelangsungan usaha.

Berikut alasan mengapa biaya produksi wajib dipantau secara rutin:

- Menentukan harga jual yang kompetitif namun tetap menguntungkan

- Mengidentifikasi komponen biaya yang dapat diefisienkan

- Menjadi dasar penyusunan anggaran produksi bulanan atau tahunan

- Memudahkan analisis Break-Even Point (BEP) usaha

- Menjadi acuan saat mengajukan kredit atau investasi ke lembaga keuangan

Tips Efisiensi Biaya Produksi untuk UMKM

Berikut langkah praktis yang bisa langsung diterapkan:

- Catat setiap pengeluaran produksi secara real-time, bukan hanya di akhir bulan.

- Lakukan review HPP minimal sekali per kuartal untuk menyesuaikan dengan harga bahan baku terkini.

- Pisahkan rekening operasional produksi dari keuangan pribadi pemilik usaha.

- Bandingkan biaya overhead aktual versus anggaran untuk mengidentifikasi pemborosan.

- Gunakan software akuntansi untuk otomatisasi pencatatan dan laporan biaya produksi.

Kesimpulan

Biaya produksi adalah fondasi dari setiap keputusan keuangan dalam usaha manufaktur dan produk fisik. Memahami unsur, jenis, dan cara menghitungnya bukan hanya soal akuntansi, melainkan strategi bisnis yang menentukan apakah usaha Anda tumbuh atau stagnasi.

Pastikan Anda mencatat setiap komponen biaya produksi secara konsisten, evaluasi secara berkala, dan gunakan data tersebut sebagai landasan pengambilan keputusan yang lebih tepat.

Baca Juga: Contoh Laporan Keuangan Usaha (Mudah Dipahami UMKM)