Mengelola bisnis tanpa buku besar yang rapi ibarat berlayar tanpa kompas, Anda mungkin bergerak, tetapi tidak tahu ke mana arah sesungguhnya. Fakta ini sangat relevan bagi pelaku UMKM Indonesia: berdasarkan data Kementerian Koordinator Bidang Perekonomian RI (2024), jumlah UMKM telah melampaui 64 juta unit dan berkontribusi lebih dari 60% terhadap PDB nasional. Namun dibalik angka tersebut masih banyak UMKM mengadopsi sistem pembukuan yang sederhana atau bahkan tidak tercatat, sehingga menyulitkan akses pembiayaan dan pertumbuhan usaha.

Apa Itu Buku Besar dalam Akuntansi?

Buku besar (general ledger) adalah catatan akuntansi utama yang merangkum seluruh transaksi keuangan bisnis berdasarkan pengelompokan akun, seperti kas, piutang, utang, modal, pendapatan, dan beban. Setelah transaksi dicatat di jurnal umum, seluruh posting atau pemindahan data dilakukan ke buku besar.

Dengan kata lain, buku besar adalah ‘pusat kendali’ keuangan yang menjadi dasar penyusunan laporan keuangan seperti neraca dan laporan laba rugi.

Fungsi Buku Besar bagi Bisnis dan UMKM

Berikut fungsi utama buku besar yang perlu dipahami setiap pelaku usaha:

- Merangkum seluruh transaksi keuangan per akun sehingga mudah dipantau secara periodik.

- Menjadi dasar penyusunan neraca saldo (trial balance) dan laporan keuangan akhir periode.

- Memudahkan audit internal, pemilik bisnis dapat melacak perubahan saldo pada setiap akun kapan pun dibutuhkan.

- Mendukung pengambilan keputusan bisnis, seperti menentukan apakah perlu menambah stok, memangkas biaya, atau mengajukan pinjaman modal.

- Memenuhi standar pencatatan SAK EMKM yang diwajibkan oleh Ikatan Akuntan Indonesia (IAI) untuk UMKM.

Jenis-Jenis Buku Besar

1. Buku Besar Umum (General Ledger)

Buku besar umum mencatat semua akun utama yang ada dalam bisnis, kas, piutang, utang, modal, beban operasional, dan pendapatan. Ini adalah jenis buku besar yang paling sering dimaksud ketika orang menyebut istilah ‘buku besar’ secara umum.

Contoh akun dalam buku besar umum:

- Kas dan Setara Kas

- Piutang Dagang

- Persediaan Barang

- Utang Usaha

- Modal Pemilik

- Pendapatan Penjualan

- Beban Gaji & Operasional

2. Buku Besar Pembantu (Subsidiary Ledger)

Buku besar pembantu adalah rincian dari satu akun tertentu dalam buku besar umum. Fungsinya untuk memecah informasi menjadi lebih detail per pihak atau per item.

Contoh buku besar pembantu yang umum digunakan UMKM:

- Buku besar pembantu piutang: Mencatat saldo piutang per pelanggan.

- Buku besar pembantu utang: Mencatat saldo utang per pemasok.

- Buku besar pembantu persediaan: Mencatat stok per jenis produk.

Format dan Bentuk Buku Besar

Ada dua format buku besar yang umum digunakan:

a. Format T-Account (Bentuk T)

Berbentuk huruf T dengan sisi Debit di kiri dan Kredit di kanan. Format ini paling sederhana dan sering diajarkan dalam pendidikan akuntansi dasar.

b. Format Empat Kolom (Saldo Berjalan)

Format ini lebih praktis untuk bisnis karena langsung menampilkan saldo akhir setelah setiap transaksi dicatat. Kolom yang tersedia: Tanggal | Keterangan | Debit | Kredit | Saldo.

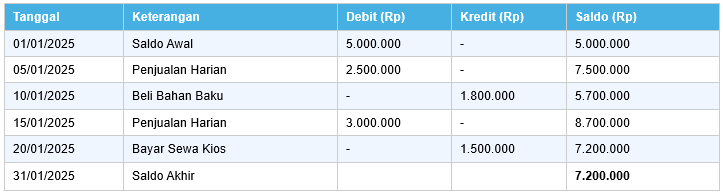

Contoh Buku Besar Akuntansi UMKM

Berikut contoh buku besar akun Kas untuk usaha kuliner kecil (format empat kolom):

Hubungan Buku Besar dengan Jurnal Umum

Alur pencatatan akuntansi yang benar mengikuti urutan: Transaksi → Jurnal Umum → Buku Besar → Neraca Saldo → Laporan Keuangan.

Artinya, buku besar tidak bisa berdiri sendiri. Setiap entri di buku besar harus berasal dari jurnal umum yang sudah diverifikasi. Proses pemindahan ini disebut posting.

Tips Membuat Buku Besar yang Baik untuk UMKM

- Pisahkan rekening pribadi dan bisnis agar arus kas mudah dilacak.

- Lakukan posting ke buku besar secara konsisten, idealnya setiap hari atau setiap ada transaksi.

- Gunakan kode akun yang seragam sesuai dengan SAK EMKM.

- Tutup buku besar setiap akhir periode (bulanan atau tahunan) untuk menghasilkan neraca saldo.

- Manfaatkan aplikasi akuntansi yang dapat mengotomatiskan proses pencatatan dan posting.

Kesimpulan

Buku besar bukan sekadar formalitas akuntansi, namun alat kendali keuangan yang menentukan arah dan keberlanjutan bisnis Anda. Tanpa buku besar yang terstruktur, UMKM akan terus kesulitan mengakses pembiayaan, memantau profitabilitas, dan tumbuh secara terencana.

Mulailah dengan langkah sederhana: identifikasi akun utama bisnis Anda, catat setiap transaksi secara konsisten, dan posting ke buku besar secara berkala. Jika proses manual terasa berat, gunakan teknologi, software akuntansi seperti Accounting+ dapat membantu Anda membangun sistem pencatatan yang rapi, akurat, dan siap audit tanpa perlu menjadi seorang akuntan berpengalaman.

Baca Juga: Cara Membuat Pembukuan Keuangan untuk UMKM & Contohnya