Data Kementerian Koperasi dan UKM mencatat bahwa dari 127.000 koperasi aktif di Indonesia, sekitar 35% mengalami stagnansi atau penurunan kinerja akibat keputusan pengurus yang tidak berbasis data finansial. Lebih mengkhawatirkan lagi, survei Otoritas Jasa Keuangan (OJK) tahun 2023 menunjukkan bahwa 48% pengurus koperasi mengakui kesulitan dalam menginterpretasikan laporan keuangan mereka sendiri.

Keputusan strategis koperasi, mulai dari ekspansi usaha, penambahan modal, hingga pembagian SHU, seharusnya didasarkan pada analisis laporan keuangan yang akurat dan komprehensif. Namun kenyataannya, banyak pengurus hanya melihat angka profit di laporan laba rugi tanpa memahami kondisi likuiditas, solvabilitas, atau efisiensi operasional koperasi.

Apa Itu Laporan Keuangan Koperasi dan Komponennya?

Laporan keuangan adalah dokumen formal yang menyajikan informasi keuangan koperasi dalam periode tertentu. Sesuai Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dan Peraturan Menteri Koperasi, laporan keuangan koperasi terdiri dari:

1. Neraca (Laporan Posisi Keuangan)

Menunjukkan posisi aset, kewajiban, dan ekuitas pada tanggal tertentu. Neraca memberikan gambaran “snapshot” kesehatan finansial koperasi.

2. Laporan Laba Rugi (Perhitungan Hasil Usaha)

Mencatat pendapatan dan beban dalam periode tertentu untuk menghitung Sisa Hasil Usaha (SHU). Ini menunjukkan kemampuan koperasi menghasilkan keuntungan.

3. Laporan Perubahan Ekuitas

Menjelaskan perubahan modal koperasi, termasuk penambahan dari simpanan, SHU yang tidak dibagikan, dan cadangan.

4. Laporan Arus Kas

Melacak pergerakan kas dari aktivitas operasional, investasi, dan pendanaan. Ini menunjukkan kemampuan koperasi menghasilkan dan menggunakan kas.

5. Catatan atas Laporan Keuangan

Penjelasan detail tentang kebijakan akuntansi, asumsi, dan informasi tambahan yang tidak dapat disajikan dalam laporan utama.

Memahami kelima komponen ini secara menyeluruh adalah kunci membaca laporan keuangan dengan benar.

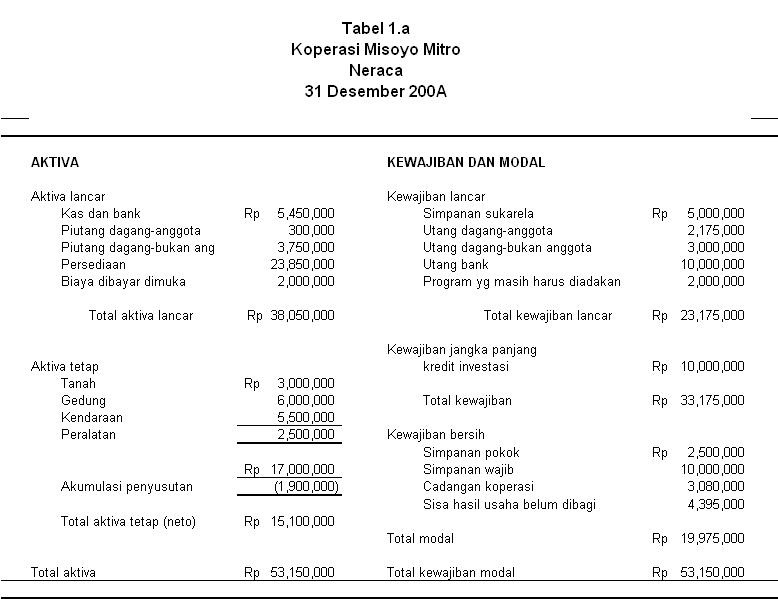

Cara Membaca Neraca Koperasi dengan Benar

Neraca memiliki struktur dasar: Aset = Kewajiban + Ekuitas. Pengurus harus memahami setiap elemen ini untuk menilai kondisi keuangan.

Menganalisis Aset

Aset Lancar:

- Kas dan bank → Seberapa liquid koperasi?

- Piutang usaha → Berapa yang akan diterima dari anggota?

- Persediaan (untuk koperasi konsumsi) → Apakah terlalu banyak dead stock?

Pertanyaan Kritis:

- Apakah aset lancar cukup untuk menutupi kewajiban jangka pendek?

- Berapa persentase piutang yang sudah jatuh tempo lebih dari 90 hari?

Aset Tidak Lancar:

- Aset tetap (tanah, bangunan, kendaraan) → Nilai investasi jangka panjang

- Akumulasi penyusutan → Seberapa tua aset yang dimiliki?

Red Flag: Jika nilai aset tetap terus meningkat drastis sementara kas menurun, bisa jadi koperasi terlalu agresif berinvestasi dan mengabaikan likuiditas.

Menganalisis Kewajiban

Kewajiban Lancar:

- Utang usaha → Berapa yang harus dibayar ke supplier?

- Utang bank jangka pendek → Apakah ada cicilan yang jatuh tempo?

- Simpanan anggota yang dapat ditarik → Berapa potensi penarikan maksimal?

Kewajiban Jangka Panjang:

- Pinjaman bank → Berapa beban bunga tahunan?

- Utang obligasi atau surat berharga lain

Pertanyaan Kritis:

- Berapa rasio utang terhadap ekuitas? (Idealnya di bawah 2:1)

- Apakah koperasi mampu membayar utang jatuh tempo dengan kas yang ada?

Menganalisis Ekuitas

Ekuitas koperasi terdiri dari:

- Simpanan pokok dan wajib anggota

- Cadangan umum dan khusus

- SHU yang belum dibagikan

- Modal penyertaan (jika ada)

Indikator Sehat: Pertumbuhan ekuitas yang konsisten menunjukkan koperasi mampu mengakumulasi kekayaan bersih dan tidak terlalu bergantung pada utang.

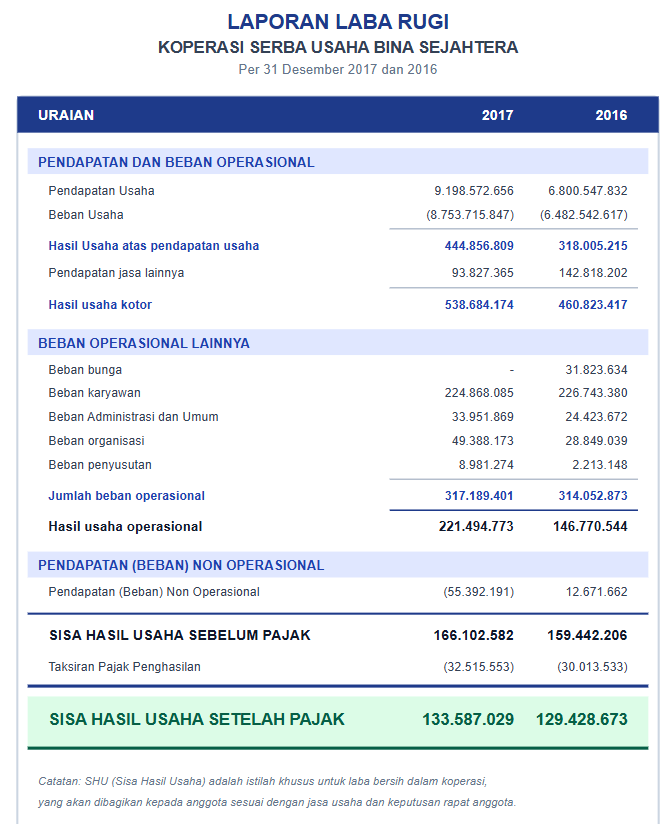

Cara Membaca Laporan Laba Rugi untuk Evaluasi Kinerja

Laporan keuangan komponen laba rugi menunjukkan kemampuan koperasi menghasilkan SHU. Berikut cara menganalisisnya:

1. Analisis Pendapatan

Pendapatan dari Anggota vs Non-Anggota:

- Koperasi sehat: minimal 70% pendapatan dari transaksi dengan anggota

- Jika terlalu banyak dari non-anggota, ini menyimpang dari prinsip koperasi

Tren Pertumbuhan:

- Bandingkan pendapatan tahun ini dengan periode sebelumnya

- Hitung Growth Rate: (Pendapatan tahun ini – tahun lalu) / Pendapatan tahun lalu × 100%

2. Analisis Beban Operasional

Beban Pokok (Cost of Goods Sold untuk koperasi konsumsi):

- Berapa Gross Profit Margin? = (Pendapatan – Beban Pokok) / Pendapatan × 100%

- Idealnya 20-40% tergantung jenis koperasi

Beban Usaha:

- Gaji dan tunjangan karyawan → Berapa % dari pendapatan?

- Beban administrasi → Apakah efisien atau terlalu besar?

- Beban bunga → Seberapa berat beban utang?

Red Flag: Jika beban usaha tumbuh lebih cepat dari pendapatan, ini tanda inefisiensi operasional.

3. Menghitung Net Profit Margin

Formula: SHU / Total Pendapatan × 100%

- Di atas 10%: Sangat baik

- 5-10%: Sehat

- Di bawah 5%: Perlu evaluasi struktur biaya

4. Analisis Komparatif Multi-Periode

Jangan hanya lihat satu periode. Buat perbandingan 3-5 tahun terakhir untuk melihat tren:

- Apakah SHU konsisten tumbuh?

- Periode mana yang paling profitable dan kenapa?

- Adakah anomali yang perlu dijelaskan?

Cara Membaca Laporan Arus Kas untuk Memahami Likuiditas

Koperasi bisa profitable tapi bangkrut karena masalah kas. Laporan keuangan arus kas memberikan gambaran nyata tentang kemampuan koperasi mengelola uang tunai.

Arus Kas Operasional

Ini yang paling penting, kas dari kegiatan inti koperasi.

Indikator Positif:

- Arus kas operasional positif dan konsisten

- Tumbuh seiring dengan pertumbuhan pendapatan

- Lebih besar dari SHU yang dilaporkan (menunjukkan kualitas laba baik)

Pertanyaan Kritis:

- Apakah koperasi bisa menghasilkan kas dari operasional tanpa bergantung pinjaman?

- Jika negatif, berapa lama kas cadangan bisa bertahan?

Arus Kas Investasi

Menunjukkan pembelian atau penjualan aset jangka panjang.

Yang Perlu Diperhatikan:

- Apakah investasi sebanding dengan kemampuan finansial?

- Apakah ROI dari investasi terdahulu sudah tercapai?

- Jangan investasi besar jika arus kas operasional masih lemah

Arus Kas Pendanaan

Dari pinjaman bank, penambahan modal anggota, atau pembayaran SHU.

Red Flag: Jika setiap tahun terus menambah pinjaman untuk menutupi defisit operasional, ini tanda masalah struktural yang serius.

Rasio Keuangan yang Wajib Dipahami Pengurus Koperasi

Angka-angka dalam laporan keuangan menjadi bermakna ketika dihitung dalam bentuk rasio. Berikut rasio penting:

1. Rasio Likuiditas

Current Ratio = Aset Lancar / Kewajiban Lancar

- Idealnya 1,5 – 2,0

- Di bawah 1: Koperasi berisiko tidak mampu bayar utang jangka pendek

Quick Ratio = (Aset Lancar – Persediaan) / Kewajiban Lancar

- Lebih ketat karena mengeluarkan persediaan yang sulit dijual cepat

- Minimal 1,0

2. Rasio Solvabilitas

Debt to Equity Ratio = Total Kewajiban / Total Ekuitas

- Di bawah 1: Ekuitas lebih besar dari utang (sehat)

- Di atas 2: Terlalu banyak bergantung pada utang (berisiko)

Debt Service Coverage Ratio = Arus Kas Operasional / Total Pembayaran Utang

- Di atas 1,25: Mampu bayar utang dengan nyaman

- Di bawah 1: Kesulitan membayar cicilan

3. Rasio Profitabilitas

Return on Assets (ROA) = SHU / Total Aset × 100%

- Menunjukkan efisiensi penggunaan aset

- Di atas 5%: Baik

Return on Equity (ROE) = SHU / Total Ekuitas × 100%

- Menunjukkan return untuk anggota sebagai pemilik

- Di atas 10%: Sangat baik

4. Rasio Efisiensi

Operating Expense Ratio = Beban Operasional / Pendapatan × 100%

- Semakin rendah semakin efisien

- Target: di bawah 50%

Asset Turnover = Pendapatan / Total Aset

- Menunjukkan efektivitas aset menghasilkan pendapatan

- Di atas 1: Baik

Kesalahan Umum Pengurus dalam Membaca Laporan Keuangan

1. Hanya Fokus pada Laba, Mengabaikan Kas

Banyak pengurus senang melihat SHU besar di laporan laba rugi, tapi tidak menyadari kas koperasi sebenarnya menipis. Ini terjadi karena:

- Banyak penjualan kredit yang belum dibayar

- Investasi besar-besaran menguras kas

- Piutang macet tidak disisihkan

Solusi: Selalu cek laporan arus kas bersamaan dengan laba rugi.

2. Tidak Memahami Perbedaan Akuntansi Akrual vs Kas

Dalam basis akrual, pendapatan dicatat saat transaksi terjadi meskipun uang belum diterima. Ini membuat laba terlihat besar padahal kas belum masuk.

Solusi: Pelajari prinsip akuntansi dasar atau gunakan software seperti Accounting+ yang menjelaskan perbedaan ini dengan dashboard visual.

3. Mengabaikan Catatan atas Laporan Keuangan

Catatan ini berisi informasi penting seperti:

- Kebijakan penyusutan

- Metode penilaian persediaan

- Kontinjensi atau litigasi yang sedang berjalan

- Transaksi dengan pihak berelasi

Tanpa membaca catatan, pengurus kehilangan konteks penting untuk memahami angka-angka.

4. Tidak Membandingkan dengan Periode Sebelumnya atau Koperasi Sejenis

Angka tanpa pembanding tidak bermakna. Selalu lakukan:

- Horizontal Analysis: Bandingkan dengan periode sebelumnya

- Vertical Analysis: Hitung proporsi setiap pos terhadap total

- Benchmarking: Bandingkan dengan koperasi sejenis

5. Terlambat Mengakses Laporan Keuangan

Banyak koperasi baru membuat laporan keuangan saat mau RAT (Rapat Anggota Tahunan). Ini terlambat untuk pengambilan keputusan strategis.

Solusi: Buat laporan minimal bulanan. Gunakan sistem akuntansi digital yang memungkinkan akses real-time.

Tools dan Metode Mempermudah Analisis Laporan Keuangan

1. Dashboard Keuangan Digital

Platform seperti Accounting+ menyediakan:

- Visualisasi data dalam bentuk grafik dan chart

- Indikator kesehatan keuangan real-time

- Alert otomatis jika rasio keuangan menyimpang

- Perbandingan otomatis dengan periode sebelumnya

Dengan dashboard, pengurus yang tidak berlatar belakang akuntansi pun bisa memahami kondisi keuangan dengan cepat.

2. Common Size Financial Statements

Ubah semua angka dalam laporan keuangan menjadi persentase dari base number:

- Neraca: setiap pos sebagai % dari total aset

- Laba Rugi: setiap pos sebagai % dari pendapatan

Ini memudahkan melihat proporsi dan melakukan perbandingan antar periode atau antar koperasi.

3. Trend Analysis dengan Excel atau Software

Buat grafik tren untuk:

- Pertumbuhan pendapatan 5 tahun terakhir

- Perkembangan kas dan piutang

- Tren rasio likuiditas dan profitabilitas

Visual tren lebih mudah dipahami daripada tabel angka.

4. Konsultasi dengan Akuntan atau Konsultan Keuangan

Untuk keputusan besar seperti ekspansi atau akuisisi, konsultasikan laporan keuangan dengan profesional. Mereka bisa memberikan second opinion dan mendeteksi hal yang terlewat.

Langkah Praktis Menggunakan Laporan Keuangan untuk Keputusan Strategis

Untuk Keputusan Ekspansi Usaha

Analisis yang Diperlukan:

- Cek ROA dan ROE → Apakah bisnis existing sudah optimal?

- Lihat Debt to Equity → Apakah masih ada ruang untuk pinjaman?

- Proyeksikan cash flow → Apakah ekspansi tidak mengganggu likuiditas?

- Hitung payback period → Berapa lama investasi kembali modal?

Keputusan: Ekspansi hanya jika metrik di atas positif dan arus kas operasional konsisten surplus.

Untuk Keputusan Pembagian SHU

Analisis yang Diperlukan:

- Cek saldo kas setelah pembagian SHU → Apakah masih cukup untuk operasional 3-6 bulan?

- Lihat kewajiban jatuh tempo → Apakah ada utang besar yang harus dibayar segera?

- Pertimbangkan kebutuhan modal kerja tahun depan

Keputusan: Jangan bagikan SHU terlalu besar jika itu mengancam likuiditas koperasi.

Untuk Keputusan Menambah atau Mengurangi Staf

Analisis yang Diperlukan:

- Hitung Revenue per Employee → Apakah produktivitas sudah optimal?

- Cek Operating Expense Ratio → Berapa proporsi gaji terhadap pendapatan?

- Proyeksi pendapatan → Apakah pertumbuhan bisnis mendukung penambahan staf?

Keputusan: Tambah staf hanya jika produktivitas existing tinggi dan tren pendapatan naik signifikan.

Peran Teknologi dalam Memudahkan Pembacaan Laporan Keuangan

Era digital mengubah cara koperasi mengelola dan menganalisis laporan keuangan. Berikut keunggulan menggunakan software akuntansi modern:

Otomasi Pencatatan

Setiap transaksi otomatis terekam dan terkategorisasi, mengurangi human error hingga 90%.

Real-Time Reporting

Pengurus bisa mengakses laporan keuangan kapan saja tanpa menunggu akhir bulan. Ini memungkinkan respons cepat terhadap masalah.

Analisis Rasio Otomatis

Software seperti Accounting+ menghitung rasio keuangan secara otomatis dan memberikan interpretasi dengan bahasa sederhana.

Komparasi Multi-Periode

Sistem otomatis menampilkan perbandingan dengan periode sebelumnya dalam satu layar, memudahkan trend analysis.

Notifikasi Dini

Alert otomatis saat rasio likuiditas di bawah standar, piutang menumpuk, atau kas menipis, memberikan early warning untuk pengurus.

Kolaborasi Tim

Pengurus, bendahara, dan badan pengawas bisa mengakses data yang sama secara real-time, meningkatkan transparansi dan koordinasi.

Checklist untuk Pengurus: Evaluasi Laporan Keuangan Bulanan

Gunakan checklist ini setiap bulan untuk memastikan tidak ada yang terlewat:

Neraca:

- Current ratio masih di atas 1,5?

- Tidak ada piutang macet lebih dari 90 hari?

- Saldo kas cukup untuk 3 bulan operasional?

- Debt to equity ratio di bawah 2?

Laba Rugi:

- Pendapatan tumbuh atau minimal stabil?

- Operating expense ratio di bawah 50%?

- Net profit margin di atas 5%?

- Tidak ada beban abnormal yang tidak dijelaskan?

Arus Kas:

- Arus kas operasional positif?

- Tidak ada ketergantungan berlebihan pada pinjaman?

- Investasi sesuai rencana dan tidak menguras kas?

Rasio Keuangan:

- Semua rasio dalam range sehat?

- Tidak ada penurunan drastis dari bulan lalu?

Jika ada checklist yang tidak terpenuhi, segera lakukan investigasi dan ambil tindakan korektif.

Kesimpulan

Kemampuan membaca laporan keuangan dengan benar adalah kompetensi krusial yang harus dimiliki setiap pengurus koperasi. Tanpa pemahaman ini, keputusan strategis akan didasarkan pada asumsi atau intuisi semata, sangat berisiko bagi keberlanjutan koperasi.

Pengurus tidak harus menjadi akuntan profesional, tapi harus mampu menginterpretasikan neraca untuk menilai likuiditas, membaca laba rugi untuk evaluasi profitabilitas, menganalisis arus kas untuk memastikan kelancaran operasional, dan menghitung rasio keuangan untuk pengambilan keputusan yang terukur.

Transformasi digital membuat pembacaan laporan keuangan jauh lebih mudah. Platform seperti Accounting+ menyediakan dashboard intuitif, analisis otomatis, dan alert dini yang memungkinkan pengurus fokus pada strategi daripada pusing dengan angka-angka rumit.

Mulai tingkatkan literasi finansial tim pengurus Anda hari ini. Gunakan teknologi yang tepat untuk memudahkan akses dan interpretasi laporan keuangan, pastikan setiap keputusan berbasis data yang solid, dan bawa koperasi menuju pertumbuhan berkelanjutan dengan kepercayaan penuh dari anggota.

FAQ

1. Apa komponen utama laporan keuangan koperasi yang wajib dipahami pengurus?

Lima komponen utama: Neraca (posisi aset dan kewajiban), Laporan Laba Rugi (SHU), Laporan Perubahan Ekuitas (modal), Laporan Arus Kas (likuiditas), dan Catatan atas Laporan Keuangan (penjelasan detail).

2. Bagaimana cara mengetahui koperasi dalam kondisi sehat dari laporan keuangan?

Cek 4 indikator: Current ratio di atas 1,5 (likuiditas baik), Debt to Equity di bawah 2 (tidak terlalu berutang), arus kas operasional positif (bisa bayar operasional), dan ROE di atas 10% (menguntungkan anggota).

3. Apa perbedaan antara SHU di laporan laba rugi dengan saldo kas di neraca?

SHU adalah keuntungan akuntansi (basis akrual), bisa tinggi meskipun kas sedikit karena banyak piutang belum tertagih. Saldo kas menunjukkan uang riil yang tersedia untuk transaksi.

4. Seberapa sering pengurus harus review laporan keuangan?

Minimal bulanan untuk monitoring operasional dan deteksi dini masalah. Untuk keputusan strategis, gunakan laporan triwulanan atau tahunan yang sudah diaudit untuk analisis komprehensif.

5. Apakah pengurus non-akuntan bisa memahami laporan keuangan koperasi?

Ya, dengan pelatihan dasar dan bantuan tools modern seperti software akuntansi dengan dashboard visual. Fokus pada rasio keuangan utama dan tren, tidak perlu menguasai detail teknis akuntansi yang rumit.

Baca Juga: Digitalisasi Koperasi: Meningkatkan Efisiensi dengan Aplikasi Keuangan Koperasi