Apa Itu Laporan Posisi Keuangan?

Laporan posisi keuangan adalah laporan yang mencatat kondisi finansial usaha pada satu titik waktu tertentu. Laporan ini terdiri dari tiga elemen utama:

- Aset: Semua yang dimiliki usaha (kas, stok, peralatan, piutang)

- Liabilitas: Semua kewajiban finansial usaha (utang supplier, pinjaman bank)

- Ekuitas: Modal pemilik, yaitu selisih antara total aset dan total liabilitas

Rumus dasarnya: Aset = Liabilitas + Ekuitas. Jika angka kiri dan kanan tidak seimbang, berarti ada data yang salah atau terlewat.

Mengapa UMKM Perlu Menyusun Laporan Posisi Keuangan?

Sebelum masuk ke cara penyusunan laporan posisi keuangan, penting untuk memahami mengapa dokumen ini relevan bagi usaha kecil:

- Syarat wajib pengajuan KUR dan pinjaman bank, hampir semua lembaga pembiayaan mensyaratkan ini

- Memperlihatkan apakah usaha benar-benar sehat secara finansial atau tidak

- Dasar negosiasi dengan investor atau mitra bisnis baru

- Alat untuk memantau pertumbuhan modal dari tahun ke tahun

- Membantu deteksi dini masalah keuangan sebelum membesar

Langkah-Langkah Menyusun Laporan Posisi Keuangan untuk UMKM

Langkah 1: Tentukan Tanggal Pelaporan

Laporan posisi keuangan selalu dibuat per tanggal tertentu, misalnya per 31 Desember 2024 atau per 30 Juni 2024. Tanggal ini penting karena laporan mencerminkan kondisi finansial pada hari itu, bukan rata-rata periode.

Langkah 2: Inventarisasi Semua Aset Usaha

Catat seluruh aset yang dimiliki usaha, dibagi menjadi dua kategori:

- Aset Lancar: Kas di tangan, saldo rekening bank, piutang dagang yang belum dibayar, stok barang dagangan

- Aset Tidak Lancar: Peralatan, mesin, kendaraan operasional, bangunan atau inventaris kantor (dicatat setelah dikurangi penyusutan)

Tips: gunakan catatan stok, rekening koran, dan faktur piutang sebagai dasar pencatatan aset.

Langkah 3: Catat Semua Kewajiban (Liabilitas)

Liabilitas adalah semua yang masih harus dibayar oleh usaha. Bagi menjadi:

- Liabilitas Jangka Pendek: utang ke supplier, gaji yang belum dibayar, pinjaman jatuh tempo dalam 12 bulan

- Liabilitas Jangka Panjang: cicilan kredit bank dengan tenor lebih dari 1 tahun

Kumpulkan semua nota utang, kontrak pinjaman, dan tagihan yang belum dilunasi sebagai referensi.

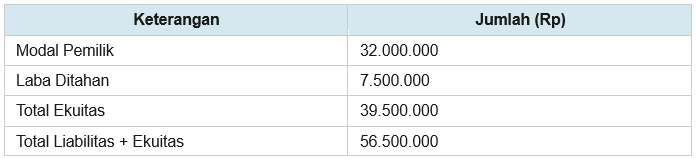

Langkah 4: Hitung Ekuitas

Ekuitas dihitung dengan rumus: Ekuitas = Total Aset − Total Liabilitas. Ekuitas positif berarti usaha masih memiliki nilai bersih. Ekuitas negatif adalah tanda bahaya yang perlu segera dievaluasi.

Komponen ekuitas UMKM biasanya terdiri dari:

- Modal awal yang disetor pemilik

- Laba yang ditahan (tidak dibagikan) dari periode sebelumnya

- Laba atau rugi periode berjalan

Langkah 5: Susun Format Laporan

Setelah semua data terkumpul, susun dalam format laporan posisi keuangan yang terstruktur. Berikut format standar yang bisa langsung digunakan:

LAPORAN POSISI KEUANGAN

Per 31 Desember 2024

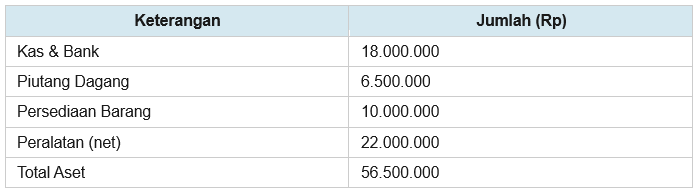

ASET

LIABILITAS

EKUITAS

Perhatikan: Total Aset (Rp56,5 juta) = Total Liabilitas + Ekuitas (Rp56,5 juta). Jika tidak seimbang, periksa kembali data aset dan liabilitas yang dicatat.

Cara Lebih Mudah: Gunakan Aplikasi Akuntansi

Menyusun laporan posisi keuangan secara manual memang bisa dilakukan, namun berisiko salah hitung jika volume transaksi sudah cukup besar. Solusinya: manfaatkan aplikasi akuntansi yang bisa mengotomatisasi proses ini.

Accounting+ dirancang khusus untuk UMKM, tanpa perlu latar belakang akuntansi. Cukup input transaksi harian, dan sistem akan menyusun laporan posisi keuangan, laporan laba rugi, hingga arus kas secara otomatis dan real-time.

Kesimpulan

Menyusun laporan posisi keuangan tidak serumit yang dibayangkan. Dengan memahami tiga komponen utama, aset, liabilitas, dan ekuitas, serta mengikuti lima langkah yang sudah diuraikan di atas, setiap pelaku UMKM bisa mulai menyusunnya hari ini.

Ingin menyusun laporan posisi keuangan lebih cepat dan tanpa risiko salah hitung? Coba Accounting+ secara gratis dan lihat bagaimana laporan keuangan Anda bisa tersusun otomatis hanya dalam beberapa menit.

Baca Juga: Contoh Laporan Keuangan Neraca dan Cara Membuat untuk UMKM