Masih banyak pelaku UMKM yang mencatat keuangan di buku tulis tanpa format tertentu atau bahkan tidak mencatat sama sekali. Padahal, pembukuan keuangan yang tertib adalah syarat utama agar bisnis bisa diukur, dikontrol, dan dipercaya oleh perbankan.

Apa Itu Pembukuan Keuangan?

Pembukuan keuangan adalah proses mencatat seluruh transaksi bisnis secara sistematis dan berurutan berdasarkan waktu kejadian. Tujuannya: menghasilkan data yang akurat sebagai dasar laporan keuangan dan pengambilan keputusan usaha.

Standar yang berlaku untuk UMKM adalah SAK EMKM (Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah) yang diterbitkan Ikatan Akuntan Indonesia (IAI), dirancang sederhana dan tidak mensyaratkan latar belakang akuntansi.

Jenis Pembukuan Keuangan yang Wajib Dimiliki UMKM

- Buku Kas Harian: Mencatat pemasukan dan pengeluaran tunai per hari beserta saldo berjalan

- Buku Piutang: Mencatat tagihan kepada pelanggan yang belum dibayar

- Buku Utang: Mencatat kewajiban kepada pemasok atau pihak ketiga

- Laporan Laba Rugi: Merangkum pendapatan dan biaya dalam satu periode

- Laporan Arus Kas: Mencatat pergerakan uang tunai secara aktual

- Neraca: Memotret posisi aset, kewajiban, dan modal usaha pada tanggal tertentu

Contoh Pembukuan Keuangan UMKM: Studi Kasus Usaha Bakso

Berikut contoh pembukuan keuangan lengkap dari usaha bakso milik Pak Rudi, omzet Rp 800.000–950.000/hari, dua pegawai harian, beroperasi di Maret 2025.

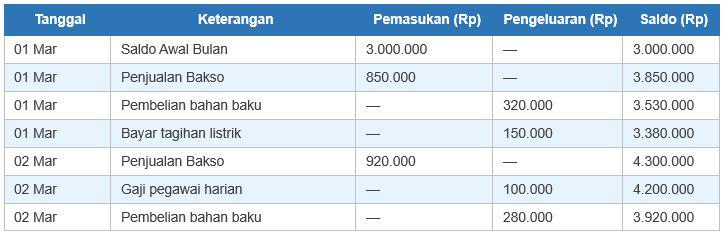

1. Contoh Buku Kas Harian

Buku kas harian adalah dokumen pertama yang harus ada. Ia mencatat setiap transaksi tunai lengkap dengan saldo berjalan, sehingga pemilik usaha bisa memantau kondisi kas kapan saja.

2. Contoh Buku Piutang

Buku piutang mencatat penjualan kredit kepada pelanggan yang pembayarannya belum diterima. Tanpa buku ini, tagihan mudah terlupa dan menjadi kerugian yang tidak disadari.

3. Contoh Laporan Laba Rugi

Laporan laba rugi merangkum pendapatan dan biaya dalam satu bulan. Dari sini pemilik usaha dapat mengetahui margin laba bersih dan komponen biaya mana yang perlu ditekan.

Laporan Laba Rugi Usaha Bakso Pak Rudi | Periode: Maret 2025

Analisis Margin: Margin laba bersih = Rp 9.000.000 / Rp 24.500.000 = 36,7%. Artinya dari setiap Rp 100.000 penjualan, Pak Rudi membawa pulang sekitar Rp 36.700 sebagai laba bersih.

4. Contoh Laporan Arus Kas

Laporan arus kas mencatat pergerakan uang tunai yang benar-benar terjadi. Berbeda dari laba rugi yang mencatat pendapatan saat penjualan terjadi, arus kas hanya mencatat uang yang sudah diterima atau dikeluarkan secara nyata.

Laporan Arus Kas Usaha Bakso Pak Rudi | Periode: Maret 2025

Kenapa Kas Rp 9,2 Juta sedangkan Laba Rp 9 Juta? Karena ada piutang Rp 2,5 Juta dari bulan lalu yang baru diterima tunai bulan ini. Pembukuan keuangan yang baik menjelaskan perbedaan ini dengan jelas, sehingga keputusan operasional lebih akurat

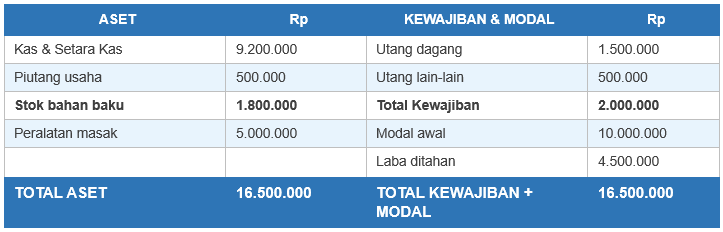

5. Contoh Neraca Sederhana

Neraca adalah ‘foto’ kondisi keuangan usaha pada tanggal tertentu.

Rumus dasar: Aset = Kewajiban + Modal. Kedua sisi neraca harus selalu sama (balance).

Neraca Usaha Bakso Pak Rudi | Per 31 Maret 2025

Neraca Balance: Rp 16.500.000 = Rp 16.500.000

Jika kedua sisi tidak sama, ada transaksi yang belum dicatat atau terjadi kesalahan dalam proses pembukuan keuangan.

Kesimpulan

Pembukuan keuangan bukan hal yang rumit jika dimulai dari langkah yang benar. Lima dokumen inti, buku kas harian, buku piutang, laporan laba rugi, laporan arus kas, dan neraca, sudah cukup untuk mengelola pembukuan keuangan UMKM secara tertib.

Dengan pembukuan keuangan yang baik, Anda tidak hanya tahu kondisi bisnis secara nyata, tetapi juga lebih siap mengajukan pembiayaan, mengontrol biaya, dan membuat keputusan ekspansi yang tepat berdasarkan data.

Mulai terapkan pembukuan keuangan UMKM Anda hari ini. Jika ingin proses yang lebih efisien dan akurat, Accounting+ siap membantu Anda mencatat, menganalisis, dan melaporkan keuangan bisnis secara otomatis.

Baca Juga: Aplikasi Pembukuan untuk Bisnis Kuliner Multi-Cabang