Apa Itu Jurnal Transaksi dalam Akuntansi?

Jurnal transaksi adalah catatan kronologis setiap transaksi keuangan yang terjadi dalam suatu usaha. Setiap transaksi dicatat secara berurutan berdasarkan tanggal kejadian, lengkap dengan akun yang didebit dan dikredit, beserta nominalnya.

Dalam sistem akuntansi, jurnal transaksi merupakan buku catatan pertama (book of original entry) sebelum data dipindahkan ke buku besar (ledger). Proses ini sering disebut sebagai proses penjurnalan (journalizing).

Fungsi dan Manfaat Jurnal Transaksi untuk UMKM

Mengapa jurnal transaksi penting? Berikut fungsi utamanya dalam operasional bisnis UMKM:

- Rekam jejak keuangan yang akurat: Setiap transaksi tercatat dengan lengkap sehingga mudah ditelusuri.

- Dasar penyusunan laporan keuangan: Tanpa jurnal transaksi yang rapi, laporan laba rugi dan neraca tidak dapat disusun secara akurat.

- Deteksi kesalahan lebih awal: Dengan pencatatan berpasangan (debit-kredit), ketidaksesuaian angka langsung terlihat.

- Mendukung pengajuan kredit dan KUR: Pemberi pinjaman membutuhkan laporan keuangan yang bersumber dari jurnal transaksi yang rapi.

- Kepatuhan perpajakan: Dirjen Pajak mensyaratkan pencatatan transaksi sebagai bukti pelaporan pajak yang sah.

Jenis-Jenis Jurnal Transaksi

Dalam akuntansi, terdapat dua jenis jurnal transaksi yang umum digunakan:

1. Jurnal Umum (General Journal)

Jurnal umum digunakan untuk mencatat semua jenis transaksi keuangan dalam satu tempat. Cocok untuk usaha kecil dan menengah yang volume transaksinya belum terlalu tinggi.

Format jurnal umum terdiri dari:

- Tanggal transaksi

- Nama akun yang didebit dan dikredit

- Keterangan singkat transaksi

- Jumlah debit dan kredit

2. Jurnal Khusus (Special Journal)

Jurnal khusus digunakan untuk memisahkan jenis transaksi tertentu yang volumenya tinggi. Terdiri dari:

- Jurnal Penjualan: Mencatat semua transaksi penjualan kredit

- Jurnal Pembelian: Mencatat semua transaksi pembelian kredit

- Jurnal Penerimaan Kas: Mencatat semua pemasukan uang tunai

- Jurnal Pengeluaran Kas: Mencatat semua pengeluaran uang tunai

Untuk UMKM menengah ke atas dengan omzet di atas Rp100 juta per bulan, penggunaan jurnal khusus sangat direkomendasikan karena membuat laporan lebih terstruktur dan mudah diaudit.

Cara Membuat Jurnal Transaksi: Langkah demi Langkah

Berikut langkah-langkah membuat jurnal transaksi yang benar:

- Identifikasi transaksi: Tentukan jenis transaksi yang terjadi (penjualan, pembelian, pembayaran, penerimaan, dan lain-lain).

- Tentukan akun yang terpengaruh: Setiap transaksi memengaruhi minimal dua akun.

- Tentukan posisi debit dan kredit: Gunakan prinsip akuntansi: aset dan beban bertambah di debit; liabilitas, modal, dan pendapatan bertambah di kredit.

- Catat dalam format jurnal: Tuliskan tanggal, nama akun, keterangan, dan nominalnya.

- Posting ke buku besar: Setelah jurnal selesai, data dipindahkan ke masing-masing akun di buku besar.

Contoh Jurnal Transaksi untuk UMKM

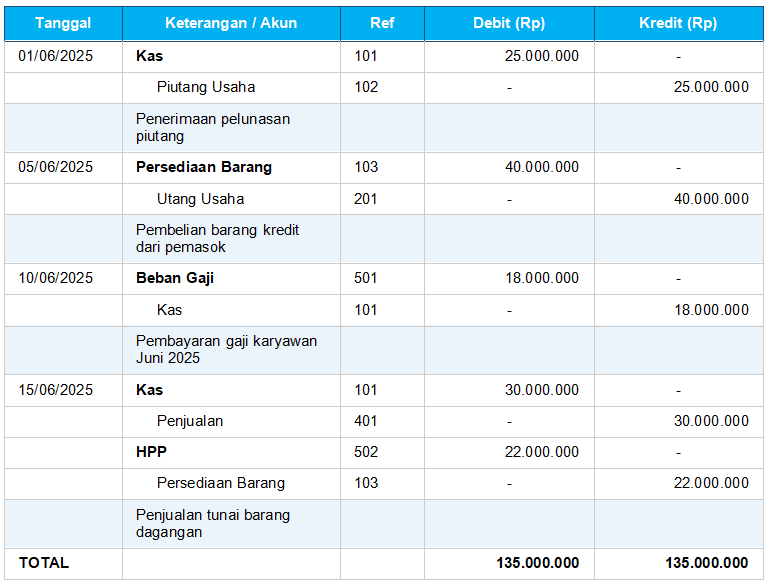

Berikut contoh jurnal transaksi dalam format jurnal umum untuk usaha dagang dengan omzet menengah:

Skenario Transaksi

CV Maju Bersama adalah usaha distribusi produk sembako dengan omzet rata-rata Rp500 juta per bulan. Berikut beberapa transaksi pada bulan Juni 2025:

- 1 Juni 2025: Menerima pembayaran dari pelanggan sebesar Rp25.000.000 atas penjualan kredit bulan lalu.

- 5 Juni 2025: Membeli persediaan barang dagangan secara kredit senilai Rp40.000.000 dari pemasok.

- 10 Juni 2025: Membayar gaji karyawan sebesar Rp18.000.000.

- 15 Juni 2025: Menjual barang dagangan secara tunai senilai Rp30.000.000 (HPP: Rp22.000.000).

Format Jurnal Umum

Catatan: Total debit harus selalu sama dengan total kredit. Jika tidak sama, ada kesalahan pencatatan yang perlu diperiksa.

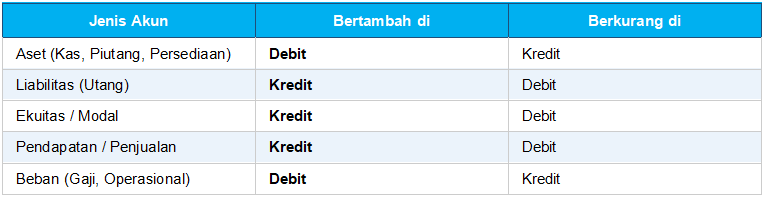

Memahami Prinsip Debit dan Kredit dalam Jurnal Transaksi

Prinsip dasar yang perlu dipahami sebelum membuat jurnal transaksi adalah persamaan akuntansi:

Persamaan Akuntansi Dasar:

Aset = Liabilitas + Ekuitas (Modal)

Berdasarkan persamaan ini, setiap akun memiliki posisi normal (normal balance) sebagai berikut:

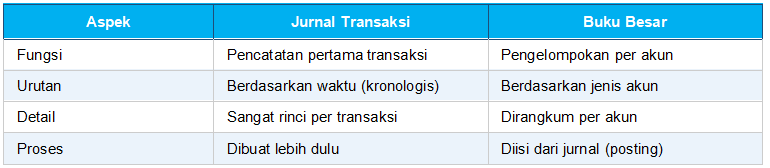

Perbedaan Jurnal Transaksi dan Buku Besar

Banyak pelaku UMKM yang masih bingung membedakan antara jurnal transaksi dan buku besar. Berikut perbedaan sederhananya:

Kesimpulan

Jurnal transaksi adalah pondasi dari sistem akuntansi yang sehat. Bagi UMKM yang ingin tumbuh, mencatat setiap transaksi keuangan secara sistematis bukan pilihan, melainkan keharusan.

Dengan memahami cara kerja jurnal transaksi, mulai dari pengertian, jenis, cara pengisian, hingga contoh konkretnya, Anda sudah selangkah lebih maju dalam mengelola keuangan bisnis secara profesional.

Baca Juga: Mengenal Jurnal Umum dan Jurnal Khusus (Beserta Contohnya)