Mengelola anggaran bisnis bukan hanya soal menyusun rencana pengeluaran di awal tahun. Yang jauh lebih kritis adalah memantau apakah realisasi keuangan berjalan sesuai rencana atau justru melenceng. Di sinilah laporan realisasi anggaran memainkan perannya.

Apa Itu Laporan Realisasi Anggaran?

Laporan realisasi anggaran (LRA) adalah laporan keuangan yang membandingkan antara anggaran yang telah ditetapkan di awal periode dengan realisasi atau hasil aktual yang terjadi selama periode tersebut. Laporan ini menunjukkan selisih antara rencana dan kenyataan, baik dari sisi pendapatan maupun pengeluaran.

Dalam konteks bisnis, laporan realisasi anggaran berfungsi sebagai cermin keuangan yang objektif, seberapa disiplin bisnis Anda dalam menjalankan rencana keuangan yang sudah disusun sebelumnya.

Fungsi Laporan Realisasi Anggaran bagi UMKM

Bagi UMKM dengan omzet di atas Rp100 juta per bulan, laporan realisasi anggaran bukan sekadar formalitas. Berikut fungsi utamanya:

- Evaluasi kinerja keuangan: Mengukur apakah pendapatan dan pengeluaran berjalan sesuai target yang ditetapkan.

- Deteksi penyimpangan anggaran (budget variance) sejak dini: Mencegah pembengkakan biaya yang tidak terkendali.

- Dasar pengambilan keputusan: Apakah perlu memangkas biaya, menambah investasi, atau merevisi target penjualan.

- Transparansi kepada investor dan kreditur: Lembaga keuangan dan calon mitra usaha membutuhkan laporan realisasi anggaran sebagai bukti kedisiplinan finansial.

- Persiapan pelaporan pajak: Laporan ini mendukung rekonsiliasi data fiskal dengan data pembukuan.

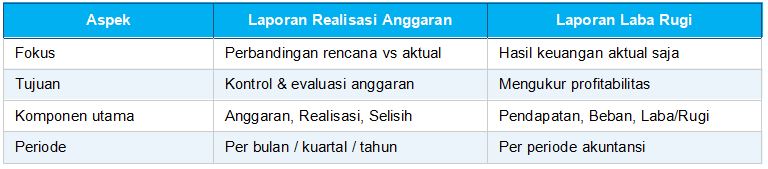

Perbedaan Laporan Realisasi Anggaran dengan Laporan Keuangan Lainnya

Banyak pelaku usaha menyamakan laporan realisasi anggaran dengan laporan laba rugi. Keduanya berbeda:

Komponen Utama dalam Laporan Realisasi Anggaran

Laporan realisasi anggaran yang baik memuat setidaknya lima komponen berikut:

- Periode laporan: Rentang waktu yang dicakup (misalnya: Januari–Juni 2025).

- Akun pendapatan: Rincian seluruh sumber pendapatan usaha berikut target dan realisasinya.

- Akun belanja / pengeluaran: Semua pos biaya operasional, SDM, pemasaran, dan administrasi.

- Selisih (varians): Perbedaan antara anggaran dan realisasi, bisa bersifat menguntungkan (favorable) atau merugikan (unfavorable).

- Persentase capaian: Realisasi dibagi anggaran dikali 100%, untuk melihat tingkat penyerapan anggaran.

Cara Membuat Laporan Realisasi Anggaran

Berikut langkah-langkah menyusun laporan realisasi anggaran untuk UMKM:

Langkah 1: Siapkan Anggaran Periode Sebelumnya

Pastikan Anda sudah memiliki dokumen Rencana Anggaran dan Belanja (RAB) atau budget plan yang disusun di awal periode. Ini menjadi acuan kolom ‘anggaran’ dalam laporan.

Langkah 2: Kumpulkan Data Realisasi

Ambil data aktual dari jurnal transaksi, rekening koran, dan bukti transaksi selama periode yang dilaporkan. Kelompokkan sesuai pos anggaran: pendapatan, HPP, beban gaji, beban operasional, dan seterusnya.

Langkah 3: Hitung Selisih dan Persentase Capaian

Selisih = Realisasi – Anggaran. Jika hasilnya positif pada pendapatan, itu favorable. Jika positif pada beban (artinya beban melebihi anggaran), itu unfavorable. Persentase capaian = (Realisasi / Anggaran) x 100%.

Langkah 4: Analisis dan Buat Catatan

Setiap selisih yang signifikan (di atas 10%) perlu diberi penjelasan singkat. Misalnya: penjualan melebihi target karena ada pesanan besar dari klien baru, atau HPP meningkat karena kenaikan harga bahan baku.

Langkah 5: Susun dalam Format Tabel Terstruktur

Laporan realisasi anggaran disajikan dalam tabel perbandingan dengan kolom: Uraian | Anggaran | Realisasi | Selisih | % Capaian.

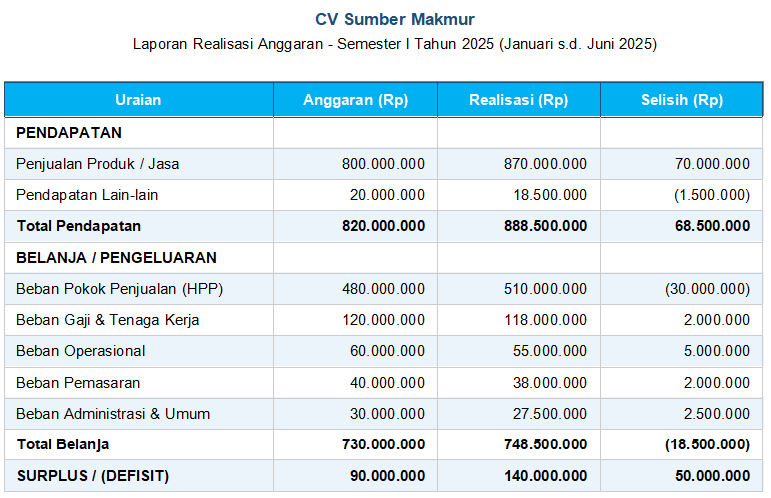

Contoh Laporan Realisasi Anggaran UMKM

Berikut contoh laporan realisasi anggaran untuk CV Sumber Makmur, usaha distribusi makanan dan minuman dengan omzet rata-rata Rp800 juta per semester.

Keterangan: Angka dalam kurung () menunjukkan selisih negatif (unfavorable). Surplus realisasi sebesar Rp140 juta melampaui target Rp90 juta karena kenaikan penjualan yang signifikan, meskipun HPP ikut meningkat seiring naiknya volume penjualan.

Cara Membaca dan Menganalisis Selisih Anggaran

Tidak semua selisih negatif berarti buruk, dan tidak semua selisih positif berarti baik. Analisis varians dalam laporan realisasi anggaran perlu dilihat secara kontekstual:

- Pendapatan melebihi anggaran (favorable): Umumnya positif, tetapi perlu ditelusuri apakah berkelanjutan atau hanya bersifat sementara.

- HPP melebihi anggaran: Bisa dimaklumi jika volum penjualan juga naik, tetapi perlu dicek apakah margin tetap terjaga.

- Beban operasional melebihi anggaran (unfavorable): Sinyal untuk segera melakukan efisiensi.

- Beban yang jauh di bawah realisasi: Bisa berarti program pemasaran atau operasional tidak berjalan sesuai rencana.

Kesimpulan

Laporan realisasi anggaran adalah instrumen pengendalian keuangan yang tidak boleh diabaikan oleh pelaku UMKM yang serius ingin tumbuh. Dengan membandingkan rencana dan realisasi secara berkala, Anda bisa mengambil keputusan bisnis lebih cepat, mencegah pemborosan, dan memastikan bisnis berjalan di jalur yang benar.

Baca Juga: Contoh Jurnal Penutup Lengkap