Setiap bisnis yang bergerak di bidang dagang maupun jasa pasti menghadapi puluhan hingga ratusan transaksi keuangan setiap bulannya. Pertanyaannya: bagaimana cara mencatat semua transaksi itu agar terstruktur, akurat, dan bisa ditelusuri? Jawabannya ada pada transaksi jurnal umum.

Apa Itu Transaksi Jurnal Umum?

Transaksi jurnal umum adalah pencatatan seluruh transaksi keuangan suatu usaha ke dalam format jurnal standar yang memuat akun debit, akun kredit, tanggal, keterangan, dan nominalnya. Dalam siklus akuntansi, transaksi jurnal umum merupakan langkah pertama setelah transaksi terjadi, sebelum data diposting ke buku besar.

Jurnal umum (general journal) berbeda dari jurnal khusus karena digunakan untuk mencatat semua jenis transaksi dalam satu buku, mulai dari penjualan, pembelian, pengeluaran kas, penerimaan kas, hingga penyesuaian akhir periode.

Fungsi Transaksi Jurnal Umum dalam Akuntansi UMKM

Mengapa transaksi jurnal umum menjadi fondasi sistem akuntansi bisnis? Berikut fungsi utamanya:

- Buku catatan pertama (book of original entry): Setiap transaksi dicatat pertama kali di sini sebelum dipindahkan ke buku besar.

- Rekam jejak kronologis: Semua transaksi keuangan tersusun rapi berdasarkan urutan waktu, memudahkan penelusuran.

- Dasar posting buku besar: Data dari transaksi jurnal umum menjadi sumber utama pengisian saldo setiap akun.

- Alat deteksi kesalahan: Prinsip debit = kredit membuat ketidaksesuaian mudah teridentifikasi.

- Pondasi laporan keuangan: Dari jurnal umum, dihasilkan neraca saldo, laporan laba rugi, dan neraca akhir.

- Bukti transaksi yang sah: Jurnal umum yang lengkap dengan nomor referensi menjadi dokumen pendukung audit dan perpajakan.

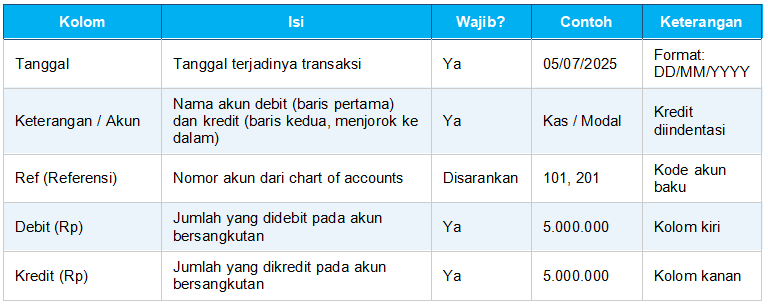

Format Standar Transaksi Jurnal Umum

Format transaksi jurnal umum terdiri dari lima kolom utama:

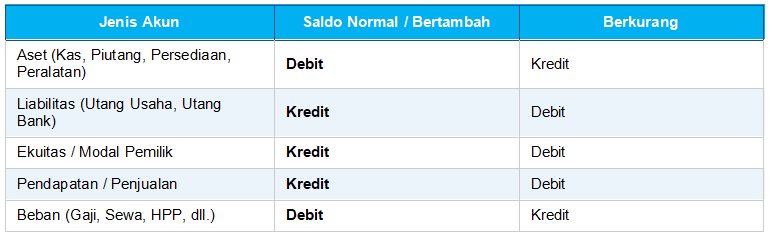

Prinsip Debit dan Kredit dalam Transaksi Jurnal Umum

Memahami posisi debit dan kredit adalah kunci agar transaksi jurnal umum dicatat dengan benar. Gunakan tabel referensi berikut:

Cara Membuat Transaksi Jurnal Umum: Langkah demi Langkah

Langkah 1: Identifikasi Transaksi

Pastikan ada bukti transaksi yang sah: faktur penjualan, nota pembelian, slip gaji, kuitansi, atau bukti transfer bank. Transaksi tanpa bukti tidak boleh dijurnal.

Langkah 2: Tentukan Akun yang Terpengaruh

Setiap transaksi memengaruhi minimal dua akun. Contoh: transaksi penjualan tunai memengaruhi akun Kas (bertambah) dan akun Penjualan (bertambah).

Langkah 3: Tentukan Posisi Debit dan Kredit

Gunakan tabel referensi di atas. Akun yang nilainya bertambah sesuai saldo normalnya masuk ke posisi normal dan akun lawan masuk di posisi sebaliknya.

Langkah 4: Catat dalam Format Jurnal

Tulis akun debit di baris pertama, akun kredit di baris kedua (dengan indentasi). Sertakan tanggal, nomor referensi, dan keterangan singkat transaksi.

Langkah 5: Verifikasi Keseimbangan

Pastikan total kolom debit sama dengan total kolom kredit sebelum melanjutkan ke transaksi berikutnya. Lakukan pengecekan ulang setiap akhir periode.

Langkah 6: Posting ke Buku Besar

Setelah jurnal lengkap, pindahkan (posting) setiap entri ke akun yang bersangkutan di buku besar. Isi kolom Ref di jurnal dengan nomor halaman buku besar sebagai referensi silang.

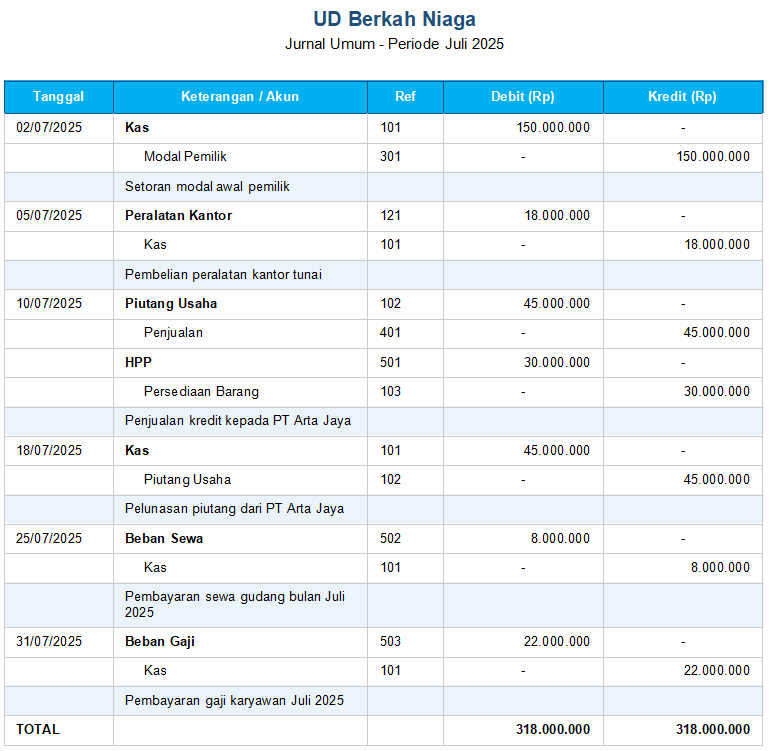

Contoh Transaksi Jurnal Umum untuk UMKM

Berikut contoh pencatatan transaksi jurnal umum untuk UD Berkah Niaga, usaha dagang peralatan kantor dengan omzet rata-rata Rp250 juta per bulan. Periode: Juli 2025.

Catatan: Total debit Rp318.000.000 = Total kredit Rp318.000.000. Setiap transaksi telah seimbang. Kolom Ref mengacu pada nomor akun dalam chart of accounts UD Berkah Niaga.

Kesimpulan

Transaksi jurnal umum adalah inti dari sistem pencatatan keuangan bisnis. Memahami cara kerja, format, dan prinsip dasarnya adalah langkah pertama menuju pengelolaan keuangan yang profesional, terlepas dari skala usaha Anda.

Baca Juga: Contoh Jurnal Pembelian dan Fungsinya