Arus kas adalah nadi bisnis. Perusahaan yang terlihat untung di atas kertas bisa saja kolaps karena kas tidak tersedia saat dibutuhkan. Itulah mengapa laporan arus kas menjadi dokumen wajib dalam laporan keuangan, bukan sekadar pelengkap.

Apa Itu Laporan Arus Kas Metode Tidak Langsung?

Laporan arus kas (cash flow statement) adalah laporan keuangan yang menyajikan penerimaan dan pengeluaran kas suatu perusahaan dalam satu periode tertentu. Laporan ini wajib disajikan sesuai Pernyataan Standar Akuntansi Keuangan (PSAK) 2 dan SAK EMKM untuk entitas mikro, kecil, dan menengah di Indonesia.

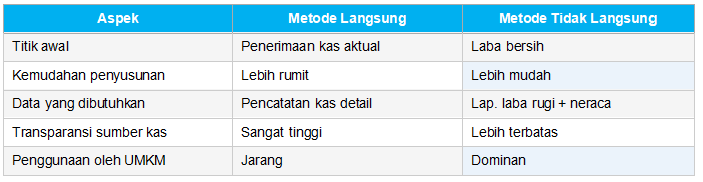

Ada dua metode penyusunan laporan arus kas:

- Metode Langsung: mencatat setiap penerimaan dan pengeluaran kas secara rinci dari aktivitas operasi.

- Metode Tidak Langsung: dimulai dari laba bersih (net income) yang kemudian disesuaikan dengan transaksi non-kas dan perubahan modal kerja untuk menghasilkan arus kas dari operasi.

Metode tidak langsung lebih populer digunakan karena data yang dibutuhkan sudah tersedia dari laporan laba rugi dan neraca, sehingga tidak memerlukan sistem pencatatan transaksi kas yang terpisah.

Manfaat Laporan Arus Kas Metode Tidak Langsung bagi UMKM

Laporan arus kas bukan hanya kebutuhan administrasi. Bagi pelaku UMKM dengan omzet menengah ke atas, laporan ini memberikan manfaat konkret:

1. Mengetahui posisi kas secara akurat. Meski laba rugi menunjukkan keuntungan, bisa jadi kas perusahaan sedang tipis karena banyak piutang yang belum tertagih. Laporan arus kas memperlihatkan kondisi kas yang sesungguhnya.

2. Dasar pengambilan keputusan investasi. Apakah perlu menambah aset tetap, membuka cabang baru, atau membeli mesin produksi? Keputusan ini harus ditopang data arus kas yang memadai.

3. Memenuhi syarat pengajuan kredit. Bank dan lembaga keuangan mewajibkan laporan arus kas sebagai bagian dari analisis kelayakan kredit UMKM.

4. Memudahkan rekonsiliasi antara laba akrual dan kas aktual. Metode tidak langsung secara eksplisit menunjukkan jembatan antara laba bersih dan kas bersih, sehingga manajemen memahami mengapa angka kas berbeda dari laba yang dilaporkan.

5. Deteksi dini masalah likuiditas. Tren arus kas negatif dari operasi selama beberapa periode berturut-turut adalah sinyal peringatan yang harus segera ditindaklanjuti.

Komponen Laporan Arus Kas Metode Tidak Langsung

Laporan arus kas terdiri dari tiga bagian utama, yang masing-masing mencerminkan aktivitas berbeda:

1. Arus Kas dari Aktivitas Operasi (Operating Activities)

Bagian ini menjadi inti laporan arus kas metode tidak langsung. Penyusunannya dimulai dari laba bersih, kemudian dilakukan penyesuaian terhadap:

- Beban non-kas: seperti depresiasi aset tetap dan amortisasi yang mengurangi laba tetapi tidak mengeluarkan kas.

- Perubahan aset lancar: kenaikan piutang usaha mengurangi kas (kas belum diterima), sedangkan penurunan persediaan menambah kas.

- Perubahan liabilitas lancar: kenaikan utang usaha menambah kas (kas belum dikeluarkan), sedangkan penurunannya mengurangi kas.

Hasil akhirnya adalah kas bersih dari aktivitas operasi — angka yang menunjukkan seberapa efisien bisnis menghasilkan kas dari kegiatan utamanya.

2. Arus Kas dari Aktivitas Investasi (Investing Activities)

Bagian ini mencakup transaksi yang berkaitan dengan perolehan atau pelepasan aset jangka panjang:

- Pembelian atau penjualan aset tetap (mesin, kendaraan, gedung)

- Investasi pada instrumen keuangan (saham, obligasi)

- Pemberian atau penerimaan kembali pinjaman kepada pihak lain

Arus kas investasi yang negatif tidak selalu buruk, bisa berarti perusahaan sedang aktif berinvestasi untuk pertumbuhan jangka panjang.

3. Arus Kas dari Aktivitas Pendanaan (Financing Activities)

Bagian ini mencatat transaksi yang mengubah struktur modal perusahaan:

- Penerimaan pinjaman bank atau obligasi

- Pembayaran cicilan pinjaman (pokok utang)

- Penerbitan atau pembelian kembali saham

- Pembayaran dividen kepada pemegang saham

Cara Membuat Laporan Arus Kas Metode Tidak Langsung

Berikut langkah-langkah sistematis menyusun laporan arus kas metode tidak langsung:

- Siapkan laporan laba rugi periode berjalan. Ambil angka laba bersih sebagai titik awal bagian operasi.

- Siapkan neraca komparatif (dua periode). Bandingkan neraca awal dan akhir periode untuk menghitung perubahan setiap pos aset dan liabilitas.

- Identifikasi beban non-kas. Tambahkan kembali depresiasi, amortisasi, dan kerugian penjualan aset ke laba bersih.

- Hitung perubahan modal kerja. Analisis perubahan piutang, persediaan, beban dibayar di muka, utang usaha, dan liabilitas akrual.

- Susun bagian investasi. Catat pembelian dan penjualan aset tetap serta investasi jangka panjang lainnya.

- Susun bagian pendanaan. Catat penerimaan dan pembayaran pinjaman, serta distribusi kepada pemilik.

- Rekonsiliasi saldo kas. Pastikan: Saldo Kas Awal + Kas Bersih dari Tiga Aktivitas = Saldo Kas Akhir (sesuai neraca).

Tips penting: saldo kas akhir di laporan arus kas harus sama persis dengan saldo kas dan setara kas di neraca akhir periode. Jika tidak sama, ada pos yang terlewat atau salah diklasifikasikan.

Contoh Laporan Arus Kas Metode Tidak Langsung

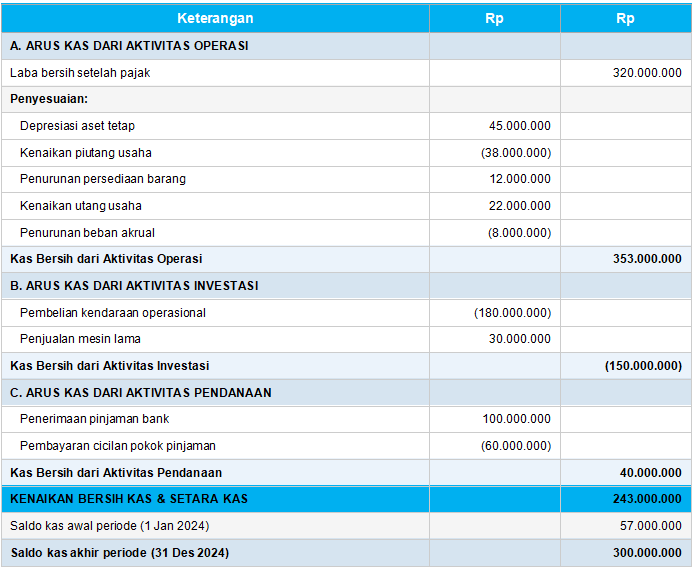

Berikut contoh laporan arus kas metode tidak langsung untuk PT Maju Bersama, UMKM di bidang perdagangan, periode Januari – Desember 2024:

Dari contoh di atas terlihat bahwa meskipun laba bersih hanya Rp320 juta, kas bersih dari operasi mencapai Rp353 juta, karena terdapat depresiasi non-kas sebesar Rp45 juta dan penurunan persediaan Rp12 juta. Arus investasi negatif menunjukkan perusahaan sedang ekspansi, sementara pendanaan positif mengindikasikan penambahan pinjaman untuk mendukung investasi tersebut.

Perbedaan Metode Langsung dan Tidak Langsung: Mana yang Lebih Baik?

Kesimpulan

Laporan arus kas metode tidak langsung adalah instrumen penting bagi UMKM untuk memahami kondisi kas bisnis secara real, bukan sekadar angka laba yang tampak di atas kertas. Dengan tiga komponen utama (operasi, investasi, pendanaan), laporan ini memberikan gambaran lengkap tentang dari mana kas datang dan ke mana kas pergi.