Apa Itu Metode Pencatatan Akuntansi Accrual Basis?

Accrual basis adalah metode pencatatan akuntansi yang mengakui pendapatan dan beban pada saat transaksi terjadi, bukan pada saat uang berpindah tangan. Dengan kata lain:

- Pendapatan dicatat ketika barang/jasa diserahkan kepada pelanggan, meskipun pembayaran belum diterima.

- Beban dicatat ketika kewajiban timbul, meskipun kas belum dibayarkan.

Inilah yang membedakan accrual basis dari cash basis: pada accrual, fakta ekonomi lebih diutamakan daripada fakta kas. Pendekatan ini menghasilkan gambaran keuangan yang lebih akurat karena mencerminkan seluruh hak dan kewajiban bisnis, termasuk piutang dan utang yang belum terselesaikan.

Cara Kerja Metode Pencatatan Akuntansi Accrual Basis

Prinsip utama accrual basis adalah matching principle, mencocokkan pendapatan dengan beban yang dikeluarkan untuk menghasilkan pendapatan tersebut dalam periode yang sama. Berikut cara kerjanya secara praktis:

- Transaksi terjadi: Misalnya penjualan barang secara kredit.

- Catat segera: Meskipun pembayaran belum diterima, pendapatan langsung dicatat dengan mendebit piutang usaha dan mengkredit pendapatan penjualan.

- Pantau piutang & utang: Semua hak tagih dan kewajiban pembayaran dimonitor secara aktif.

- Saat pembayaran terjadi: Catat penerimaan kas atau pembayaran utang sebagai penyelesaian (settlement) dari transaksi yang sudah tercatat sebelumnya.

- Susun laporan keuangan: Hasilnya mencakup neraca (posisi keuangan), laporan laba rugi, dan laporan arus kas secara lengkap.

Contoh Penerapan Metode Pencatatan Akuntansi Accrual Basis

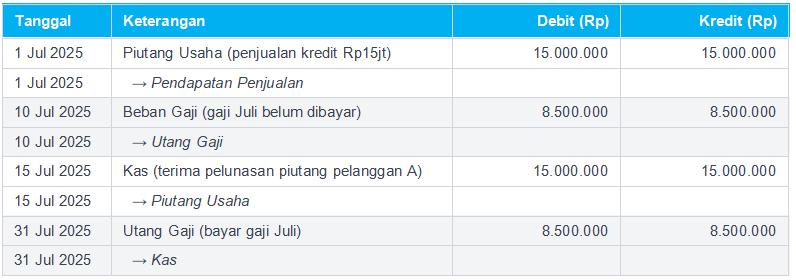

Berikut contoh jurnal akuntansi berbasis accrual pada usaha distribusi UMKM dengan omzet bulanan Rp300 juta:

Catatan:

Pada 1 Juli, penjualan Rp15 juta langsung dicatat meskipun uang belum diterima. Gaji Juli dicatat sebagai beban di bulan Juli, bukan Agustus saat dibayarkan. Inilah inti dari metode pencatatan akuntansi accrual basis: setiap transaksi dicatat di periode di mana ia secara ekonomi terjadi.

Kelebihan dan Kekurangan Accrual Basis

Kelebihan Accrual Basis

- Memberikan gambaran keuangan yang lebih akurat dan komprehensif.

- Mencerminkan seluruh aset (termasuk piutang) dan kewajiban (termasuk utang) bisnis.

- Sesuai standar SAK ETAP dan SAK EMKM yang diakui di Indonesia.

- Mendukung pengajuan kredit perbankan dan menarik minat investor karena laporan lebih kredibel.

- Memudahkan analisis profitabilitas dan perencanaan keuangan jangka panjang.

Kekurangan Accrual Basis

- Lebih kompleks dan membutuhkan pemahaman akuntansi yang lebih mendalam.

- Tidak secara langsung menggambarkan kondisi kas aktual, bisnis bisa tampak untung di laporan, tetapi kas nyatanya tipis.

- Membutuhkan lebih banyak waktu dan sumber daya untuk pencatatan, atau dukungan software akuntansi.

- Bisa menyesatkan jika piutang macet tidak dikelola dengan baik.

Siapa yang Sebaiknya Menggunakan Metode Pencatatan Akuntansi Accrual Basis?

Metode pencatatan akuntansi accrual basis sangat disarankan untuk:

- UMKM dengan banyak transaksi kredit, penjualan tidak tunai, cicilan, atau sistem pembayaran bertahap.

- Usaha dengan omzet di atas Rp500 juta per bulan yang membutuhkan laporan keuangan lebih detail.

- UMKM yang sedang atau berencana mengajukan pinjaman ke perbankan atau lembaga keuangan.

- Bisnis yang ingin menarik investor atau bermitra dengan perusahaan besar yang mensyaratkan laporan keuangan teraudit.

- Pelaku usaha yang ingin laporan keuangannya sesuai SAK EMKM sebagai standar resmi nasional.

Untuk UMKM yang masih dominan transaksi tunai dan omzetnya di bawah Rp100 juta per bulan, cash basis masih merupakan titik awal yang tepat. Namun seiring pertumbuhan bisnis, transisi ke accrual basis adalah langkah yang tidak bisa ditunda terlalu lama.

Kesimpulan

Metode pencatatan akuntansi accrual basis adalah fondasi dari laporan keuangan yang profesional dan dapat dipertanggungjawabkan. Bagi UMKM yang sedang tumbuh, dengan volume transaksi kredit yang meningkat, kebutuhan modal dari bank, atau ekspansi bisnis, accrual basis bukan sekadar pilihan, melainkan kebutuhan.

Baca Juga: Jurnal Umum Perusahaan Dagang dan Contohnya