Salah satu pertanyaan paling sering muncul di kalangan pelaku UMKM yang mulai serius mengelola keuangan bisnis adalah: cash basis atau accrual basis, mana yang harus digunakan? Keduanya adalah metode pencatatan akuntansi yang sah, tetapi menghasilkan laporan keuangan yang sangat berbeda. Memilih yang salah bisa berdampak pada akurasi laporan, kemampuan mengajukan kredit, bahkan kepatuhan pajak.

Pengertian Cash Basis dan Accrual Basis dalam Metode Pencatatan Akuntansi

Sebelum membandingkan, penting untuk memahami definisi masing-masing metode pencatatan akuntansi:

Cash Basis: Metode pencatatan akuntansi yang mencatat transaksi hanya ketika kas benar-benar diterima (pendapatan) atau dibayarkan (beban). Piutang dan utang tidak diakui.

Accrual Basis: Metode pencatatan akuntansi yang mencatat transaksi pada saat hak atau kewajiban timbul, bukan saat kas berpindah. Mencakup pengakuan piutang, utang, beban dibayar dimuka, dan pendapatan diterima dimuka.

Keduanya adalah metode pencatatan akuntansi yang digunakan luas di Indonesia. Namun, hanya accrual basis yang sesuai dengan Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah (SAK EMKM) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) sebagai standar resmi laporan keuangan UMKM.

Perbedaan Metode Pencatatan Akuntansi Cash Basis vs Accrual Basis

Berikut tabel perbandingan komprehensif antara dua metode pencatatan akuntansi ini:

Ilustrasi Perbedaan: Bagaimana Dua Metode Mencatat Transaksi yang Sama?

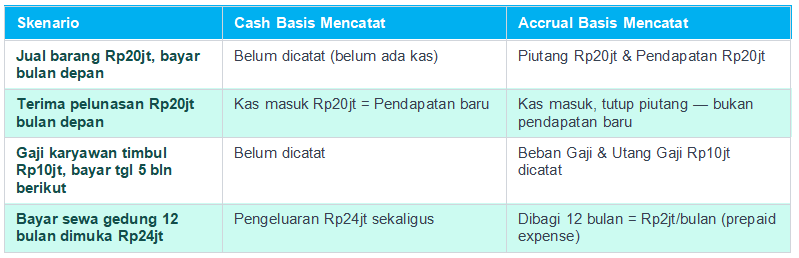

Perbedaan metode pencatatan akuntansi cash basis dan accrual basis paling jelas terlihat saat mencatat transaksi yang sama. Berikut perbandingan langsung dengan skenario bisnis nyata pada UMKM dengan omzet Rp200 juta per bulan:

Pada skenario sewa 12 bulan dimuka, cash basis langsung mencatat Rp24 juta sebagai pengeluaran bulan ini. Accrual basis membaginya menjadi Rp2 juta per bulan sebagai beban. Hasilnya: laporan laba rugi cash basis akan terlihat jauh lebih ‘boros’ di bulan berjalan, padahal secara ekonomi beban itu menyebar sepanjang tahun.

Dampak Pilihan Metode Pencatatan Akuntansi terhadap Laporan Keuangan UMKM

Dampak pada Laporan Laba Rugi

- Cash basis: Laba terlihat lebih besar di bulan pembayaran diterima, dan lebih kecil di bulan pembayaran tertunda.

- Accrual basis: Laba mencerminkan kinerja aktual periode tersebut, lebih stabil dan dapat diandalkan untuk analisis.

Dampak pada Neraca (Laporan Posisi Keuangan)

- Cash basis: Tidak menghasilkan neraca yang lengkap, tidak ada piutang, utang, atau akun akrual.

- Accrual basis: Neraca mencerminkan seluruh aset dan kewajiban bisnis, termasuk piutang, utang, serta aset dibayar dimuka.

Dampak pada Pengajuan Kredit dan Investor

- Laporan keuangan berbasis accrual lebih diterima oleh perbankan dan investor karena lebih komprehensif.

- UMKM yang menggunakan cash basis sering menghadapi kendala saat mengajukan Kredit Usaha Rakyat (KUR) atau pinjaman modal kerja karena laporan tidak memenuhi standar verifikasi bank.

Panduan Memilih Metode Pencatatan Akuntansi yang Tepat untuk UMKM Anda

Tidak ada metode yang mutlak lebih baik, yang ada adalah metode yang paling sesuai dengan kondisi bisnis Anda saat ini. Gunakan panduan berikut:

Pilih Cash Basis jika:

- Transaksi bisnis Anda hampir semuanya tunai, tidak ada penjualan kredit yang signifikan.

- Omzet bulanan di bawah Rp100 juta dan belum membutuhkan laporan keuangan formal.

- Anda baru memulai pengelolaan keuangan terstruktur dan ingin mulai dari yang paling sederhana.

- Bisnis Anda belum berencana mengajukan kredit perbankan dalam waktu dekat.

Pilih Accrual Basis jika:

- Bisnis Anda sudah melibatkan transaksi kredit, penjualan cicilan, tempo pembayaran, atau kontrak berjangka.

- Omzet bulanan sudah di atas Rp100 juta dan Anda membutuhkan visibilitas keuangan yang lebih akurat.

- Anda berencana mengajukan KUR, pinjaman bank, atau menarik mitra dan investor.

- Anda ingin laporan keuangan yang sesuai SAK EMKM sebagai standar resmi Indonesia.

Kesimpulan

Perbedaan metode pencatatan akuntansi cash basis dan accrual basis bukan sekadar soal teknis akuntansi, namun tentang seberapa akurat Anda memahami kondisi bisnis Anda sendiri. Cash basis cocok sebagai titik awal, namun accrual basis adalah fondasi yang Anda butuhkan ketika bisnis mulai tumbuh, melibatkan kredit, dan membutuhkan akses permodalan yang lebih luas.

Memilih metode pencatatan akuntansi yang tepat adalah investasi awal yang dampaknya terasa di seluruh siklus bisnis, dari perencanaan, pelaporan, hingga pengembangan usaha.

Baca Juga: 5 Laporan Keuangan, Fungsi, dan Contohnya