Pengelolaan keuangan yang baik adalah fondasi bisnis yang sehat. Namun dalam praktiknya, banyak pelaku UMKM menemukan bahwa catatan kas di buku mereka tidak selalu sama dengan saldo yang tercantum di rekening koran bank. Di sinilah rekonsiliasi bank berperan penting.

Apa Itu Rekonsiliasi Bank?

Rekonsiliasi bank adalah proses membandingkan dan mencocokkan saldo kas dalam catatan akuntansi perusahaan (buku besar) dengan saldo yang tertera pada laporan bank (rekening koran) dalam periode yang sama.

Tujuan utama rekonsiliasi bank adalah memastikan tidak ada selisih yang tidak dapat dijelaskan antara kedua catatan tersebut. Jika ada perbedaan, rekonsiliasi membantu mengidentifikasi penyebabnya, apakah karena transaksi yang belum dicatat, kesalahan pembukuan, atau hal lain.

Secara sederhana: rekonsiliasi bank = mencocokkan buku kas perusahaan vs. rekening koran bank.

Mengapa Rekonsiliasi Bank Penting untuk UMKM?

Bagi UMKM dengan omzet di atas Rp100 juta per bulan, volume transaksi sudah cukup tinggi sehingga potensi selisih atau kesalahan pencatatan semakin besar. Berikut manfaat nyata rekonsiliasi bank:

- Mendeteksi kesalahan pencatatan sebelum berujung pada masalah laporan keuangan

- Mencegah dan mengidentifikasi potensi kecurangan (fraud) oleh karyawan maupun pihak ketiga

- Memastikan laporan keuangan akurat sebagai dasar pengambilan keputusan bisnis

- Memperlancar proses audit, baik internal maupun eksternal

- Meningkatkan kepercayaan kreditur atau investor saat mengajukan pembiayaan

Komponen Utama dalam Rekonsiliasi Bank

Sebelum menyusun rekonsiliasi bank, penting untuk memahami komponen-komponen yang umumnya menyebabkan perbedaan antara saldo buku dan saldo bank:

1. Deposito dalam Perjalanan (Deposit in Transit)

Setoran yang sudah dicatat di buku perusahaan tetapi belum muncul di rekening koran bank karena masih dalam proses kliring.

2. Cek Beredar (Outstanding Checks)

Cek yang sudah diterbitkan dan dicatat sebagai pengeluaran di buku, tetapi belum dicairkan oleh penerimanya sehingga belum mengurangi saldo di bank.

3. Jasa Giro dan Bunga Bank

Pendapatan bunga atau jasa giro yang dikreditkan oleh bank langsung ke rekening, namun belum dicatat dalam buku perusahaan.

4. Biaya Administrasi Bank

Biaya yang didebet langsung oleh bank (biaya provisi, biaya transfer, biaya bulanan) yang belum tercatat di buku perusahaan.

5. Cek Ditolak / NSF (Not Sufficient Funds)

Cek dari pelanggan yang sebelumnya sudah dicatat sebagai penerimaan, tetapi dikembalikan bank karena saldo penerbit tidak mencukupi.

6. Kesalahan Pencatatan

Kesalahan penulisan nominal, double entry, atau transaksi yang terlewat, baik di sisi perusahaan maupun bank.

Prosedur Rekonsiliasi Bank: Langkah demi Langkah

Proses rekonsiliasi bank umumnya dilakukan setiap akhir bulan. Berikut tahapannya:

- Siapkan dua dokumen utama: laporan rekening koran bulan berjalan dan buku besar kas perusahaan.

- Tentukan saldo awal: cocokkan saldo akhir bulan lalu sebagai titik awal perbandingan.

- Tandai setiap transaksi yang cocok: coret atau beri tanda pada transaksi yang muncul di kedua catatan.

- Identifikasi transaksi yang belum cocok: pisahkan item yang hanya ada di buku atau hanya di rekening koran.

- Buat penyesuaian: hitung saldo buku yang disesuaikan dan saldo bank yang disesuaikan.

- Pastikan kedua saldo yang disesuaikan sama. Jika berbeda, ulangi penelusuran.

- Buat jurnal koreksi: catat penyesuaian yang diperlukan ke dalam buku besar perusahaan.

Contoh Rekonsiliasi Bank untuk UMKM

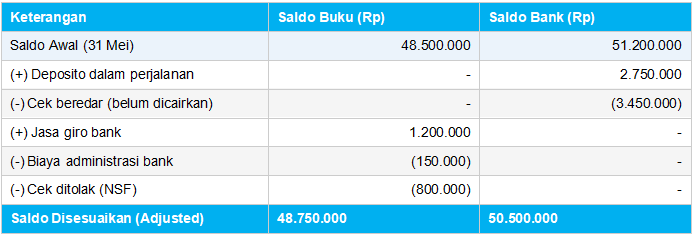

Berikut contoh rekonsiliasi bank sederhana untuk CV Maju Bersama, sebuah perusahaan perdagangan dengan omzet menengah, per 31 Mei 2024:

Catatan: Selisih antara saldo buku yang disesuaikan (Rp48.750.000) dan saldo bank yang disesuaikan (Rp50.500.000) sebesar Rp1.750.000 menunjukkan masih ada transaksi yang belum teridentifikasi dan perlu ditelusuri lebih lanjut — misalnya setoran yang belum dikonfirmasi atau kesalahan pencatatan nominal.

Format Rekonsiliasi Bank: Dua Kolom vs. Empat Kolom

Terdapat dua format umum yang digunakan dalam menyusun rekonsiliasi bank:

- Format Dua Kolom: Membandingkan saldo buku dan saldo bank secara berdampingan. Lebih mudah dibaca untuk UMKM.

- Format Empat Kolom: Menampilkan saldo awal, penambahan, pengurangan, dan saldo akhir untuk masing-masing sisi. Lebih detail dan cocok untuk perusahaan dengan volume transaksi tinggi.

Rekonsiliasi Bank vs. Buku Besar: Apa Bedanya?

Banyak pelaku UMKM bertanya tentang perbedaan antara ke dua hal tersebut. Berikut terdapat beberapa poin yang membedakan ke duanya:

- Buku besar kas mencatat semua transaksi masuk dan keluar dari perspektif internal perusahaan.

- Rekening koran mencatat semua transaksi dari perspektif bank.

- Rekonsiliasi bank adalah jembatan yang memastikan keduanya selaras.

Rekonsiliasi bank bukan menggantikan buku besar, melainkan melengkapi dan memvalidasinya.

Penyebab Umum Selisih dalam Rekonsiliasi Bank

Selisih bisa terjadi karena berbagai alasan. Yang paling sering ditemui:

- Transaksi yang dicatat di buku tetapi belum diproses bank (timing difference)

- Transaksi bank yang belum diketahui perusahaan (jasa giro, biaya admin, debet langsung)

- Kesalahan manusia dalam pencatatan nominal atau jenis transaksi

- Transaksi duplikat (dicatat dua kali)

- Cek yang sudah lama beredar dan belum dicairkan

Kesimpulan

Rekonsiliasi bank adalah proses wajib dalam manajemen keuangan bisnis yang sehat, terutama bagi UMKM yang transaksinya semakin kompleks. Dengan melakukan rekonsiliasi bank secara rutin, minimal setiap bulan, Anda dapat menjaga akurasi laporan keuangan, mencegah kebocoran keuangan, dan memastikan bisnis berjalan di atas data yang bisa dipercaya.

Jika selama ini rekonsiliasi bank terasa rumit dan menyita waktu, pertimbangkan untuk menggunakan Accounting+, software akuntansi yang dirancang khusus untuk kebutuhan UMKM Indonesia. Dengan fitur otomatisasi rekonsiliasi bank, Anda bisa fokus mengembangkan bisnis tanpa khawatir soal selisih catatan.

Baca Juga: Cara Membuat Laporan Keuangan untuk UMKM