Jurnal penutup adalah entri akuntansi yang dibuat pada akhir periode (bulanan atau tahunan) untuk menutup semua akun nominal, yaitu akun pendapatan, beban, dan prive, agar saldonya menjadi nol. Saldo dari akun-akun ini kemudian dipindahkan ke akun riil (modal pemilik), sehingga laporan keuangan periode baru bisa dimulai dari awal.

Akun dalam akuntansi dibagi menjadi dua kelompok:

- Akun Nominal (Sementara): Pendapatan, beban, ikhtisar laba rugi, prive. Akun ini ditutup setiap akhir periode.

- Akun Riil (Permanen): Aset, liabilitas, modal. Akun ini tidak ditutup, saldonya dibawa ke periode berikutnya.

Mengapa Jurnal Penutup Penting untuk UMKM?

Banyak pelaku UMKM melewatkan tahap ini karena tidak memahami dampaknya. Berikut alasan mengapa jurnal penutup tidak boleh diabaikan:

- Memastikan laporan laba rugi hanya mencerminkan transaksi periode berjalan, bukan akumulasi dari periode sebelumnya

- Memperbarui saldo modal pemilik dengan memasukkan laba atau rugi bersih

- Mengurangi modal pemilik atas pengambilan prive (uang atau aset pribadi dari usaha)

- Menyiapkan neraca saldo setelah penutupan (post-closing trial balance) sebagai titik awal periode baru

- Menjadi syarat agar laporan keuangan memenuhi standar SAK EMKM yang ditetapkan Ikatan Akuntan Indonesia

4 Entri Jurnal Penutup yang Wajib Dibuat

Jurnal penutup terdiri dari empat entri yang harus dibuat secara berurutan. Berikut ringkasannya:

Keempat entri jurnal penutup ini harus dibuat sesuai urutan. Menutup Ikhtisar Laba Rugi sebelum menutup akun pendapatan dan beban akan menghasilkan saldo yang salah.

Contoh Jurnal Penutup Lengkap (Usaha Dagang UMKM)

Berikut adalah contoh jurnal penutup untuk usaha dagang UMKM pada akhir periode Juli. Data yang digunakan:

- Total Pendapatan Penjualan: Rp28.000.000

- Total Beban Operasional: Rp18.500.000 (beban gaji Rp8.000.000, sewa Rp4.000.000, listrik Rp1.500.000, HPP Rp5.000.000)

- Laba Bersih: Rp9.500.000

- Prive Pemilik (pengambilan pribadi bulan Juli): Rp2.000.000

Entri 1: Menutup Akun Pendapatan

Keterangan: Seluruh akun pendapatan didebit (dikosongkan) dan dimasukkan ke Ikhtisar Laba Rugi.

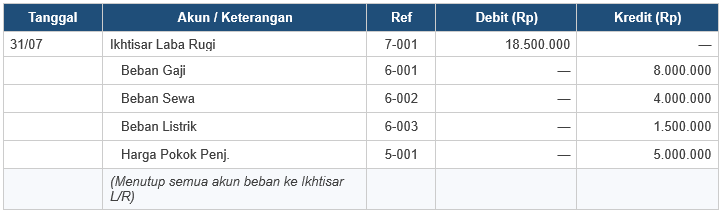

Entri 2: Menutup Semua Akun Beban

Keterangan: Semua akun beban dikredit (dikosongkan). Ikhtisar Laba Rugi kini bersaldo Rp9.500.000 (laba bersih).

Entri 3: Menutup Ikhtisar Laba Rugi ke Modal

Keterangan: Jika hasil Ikhtisar L/R negatif (rugi), maka Modal Pemilik didebit, modal berkurang.

Entri 4: Menutup Akun Prive

Keterangan: Setelah keempat entri ini dicatat, saldo akun pendapatan, beban, ikhtisar L/R, dan prive semuanya menjadi nol.

Neraca Saldo Setelah Penutupan (Post-Closing Trial Balance)

Setelah keempat jurnal penutup selesai dibuat dan diposting ke buku besar, langkah berikutnya adalah menyusun neraca saldo setelah penutupan. Neraca ini hanya memuat akun riil (aset, liabilitas, dan modal) dengan saldo terbaru, termasuk modal yang sudah disesuaikan dengan laba bersih dan prive.

Neraca saldo setelah penutupan inilah yang menjadi titik awal periode akuntansi berikutnya. Jika neraca ini seimbang (total debit = total kredit), maka proses penutupan buku telah dilakukan dengan benar.

Kesimpulan

Jurnal penutup adalah tahap akhir dari siklus akuntansi yang tidak boleh dilewatkan. Dengan membuat keempat entri secara berurutan, menutup pendapatan, beban, ikhtisar laba rugi, dan prive, saldo akun nominal dikosongkan dan modal pemilik diperbarui. Hasilnya: laporan keuangan periode berikutnya dimulai dari posisi yang bersih dan akurat.

Untuk UMKM yang belum terbiasa dengan proses ini, memulainya tidak harus sempurna, yang terpenting adalah konsisten melakukannya setiap akhir periode, sekecil apapun skala usahanya.

Baca Juga: Contoh Pembukuan Keuangan untuk UMKM