Apa Itu Siklus Akuntansi?

Siklus akuntansi adalah serangkaian proses pencatatan keuangan yang dilakukan secara berurutan dalam satu periode tertentu, biasanya bulanan atau tahunan. Proses ini dimulai dari pencatatan transaksi pertama, berlanjut ke penyusunan laporan keuangan, dan diakhiri dengan penutupan buku.

Bagi pelaku UMKM, contoh siklus akuntansi yang baik bukan hanya soal memenuhi kewajiban perpajakan. Lebih dari itu, siklus ini adalah fondasi untuk mengambil keputusan bisnis yang tepat, dari menentukan harga jual, merencanakan ekspansi, hingga mengajukan pinjaman modal kerja.

Mengapa Siklus Akuntansi Penting bagi UMKM?

Berikut alasan mengapa UMKM perlu menjalankan siklus akuntansi secara konsisten:

- Kontrol arus kas: mengetahui posisi keuangan secara real-time, sehingga tidak kehabisan dana operasional.

- Dasar pengajuan kredit: bank dan lembaga keuangan mensyaratkan laporan keuangan yang tertib sebelum menyetujui pinjaman.

- Kepatuhan pajak: memudahkan pelaporan PPh Final 0,5% maupun pajak lainnya yang berlaku bagi UMKM.

- Evaluasi kinerja: pelaku usaha dapat membandingkan performa bisnis antar periode secara objektif.

- Mitigasi risiko: deteksi dini terhadap kebocoran dana, utang yang menumpuk, atau penurunan margin keuntungan.

7 Tahapan dalam Siklus Akuntansi UMKM

Berikut adalah tahapan lengkap contoh siklus akuntansi yang umumnya diterapkan dalam praktik akuntansi UMKM:

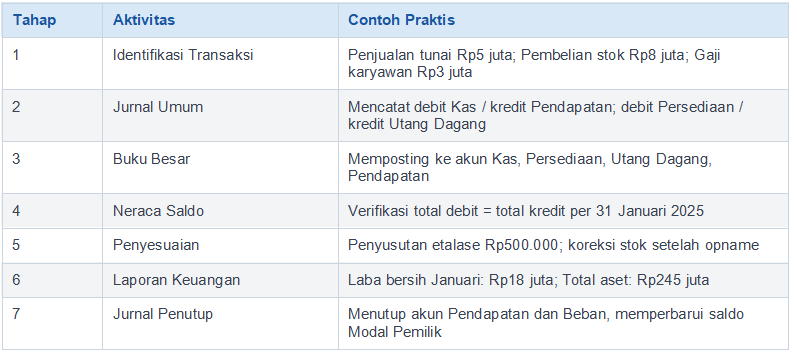

1. Identifikasi dan Analisis Transaksi

Setiap aktivitas yang memiliki dampak finansial, baik penerimaan maupun pengeluaran, dikategorikan sebagai transaksi. Contoh dalam UMKM: penjualan tunai, pembelian stok barang, pembayaran gaji karyawan, atau pelunasan utang ke supplier.

Dokumen yang digunakan: faktur, kuitansi, nota pembelian, atau bukti transfer bank.

2. Pencatatan ke Jurnal Umum

Setiap transaksi dicatat dalam jurnal umum menggunakan sistem double-entry bookkeeping, setiap transaksi selalu memengaruhi minimal dua akun (debit dan kredit dengan nilai yang sama). Ini adalah inti dari contoh siklus akuntansi yang sesuai standar.

Contoh Jurnal Umum (Toko Sembako “Maju Bersama”, Omzet Rp200 Juta/Bulan)

Tanggal 3 Januari 2025 -Penjualan tunai Rp5.000.000:

Debit : Kas Rp5.000.000

Kredit : Pendapatan Penjualan Rp5.000.000

Tanggal 5 Januari 2025 – Pembelian stok barang secara kredit Rp8.000.000:

Debit : Persediaan Barang Rp8.000.000

Kredit : Utang Dagang Rp8.000.000

3. Posting ke Buku Besar

Setelah dijurnal, setiap transaksi dipindahkan (di-posting) ke buku besar berdasarkan nama akun masing-masing. Buku besar menampilkan saldo berjalan untuk tiap akun, seperti Kas, Piutang, Utang, Pendapatan, dan Beban.

4. Penyusunan Neraca Saldo (Trial Balance)

Neraca saldo adalah daftar semua saldo akun pada buku besar di akhir periode. Fungsinya untuk memverifikasi bahwa total saldo debit sama dengan total saldo kredit, memastikan tidak ada kesalahan pencatatan dalam tahap sebelumnya.

5. Jurnal Penyesuaian

Beberapa akun memerlukan penyesuaian di akhir periode untuk mencerminkan kondisi keuangan yang sesungguhnya. Contoh umum dalam UMKM:

- Penyusutan aset tetap (mesin, kendaraan, peralatan toko)

- Penyesuaian persediaan barang (hasil stock opname)

- Akrual biaya (gaji yang sudah menjadi beban tetapi belum dibayarkan)

- Pendapatan diterima di muka (pembayaran dari pelanggan untuk pesanan yang belum terpenuhi)

6. Penyusunan Laporan Keuangan

Tahap ini merupakan puncak dari siklus akuntansi. Laporan keuangan yang wajib disusun oleh UMKM sesuai SAK EMKM meliputi tiga dokumen utama:

- Laporan Laba Rugi: menampilkan total pendapatan dikurangi beban selama satu periode.

- Laporan Posisi Keuangan (Neraca): menunjukkan posisi aset, liabilitas, dan ekuitas pemilik pada tanggal tertentu.

- Catatan atas Laporan Keuangan (CaLK): penjelasan tambahan atas pos-pos yang ada dalam laporan keuangan.

7. Jurnal Penutup dan Pembukaan Periode Baru

Tahap terakhir dalam contoh siklus akuntansi adalah menutup akun-akun sementara (pendapatan, beban, dan prive) ke akun modal. Setelah jurnal penutup dibuat, periode baru dapat dimulai dengan buku yang bersih.

Contoh Siklus Akuntansi UMKM: Studi Kasus Toko Sembako

Berikut adalah ringkasan contoh siklus akuntansi untuk Toko Sembako “Maju Bersama” dengan omzet Rp200 juta per bulan, yang mengelola keuangan dengan periode akuntansi bulanan:

Baca Juga: Tahapan Siklus Akuntansi Perusahaan Dagang