Mengelola stok barang bukan sekadar mencatat keluar-masuk produk. Bagi pelaku UMKM dengan omzet menengah ke atas, keputusan soal metode manajemen persediaan yang dipakai secara langsung memengaruhi arus kas, biaya operasional, hingga laporan laba rugi.

Apa Itu Manajemen Persediaan?

Manajemen persediaan (inventory management) adalah proses pengawasan, pengendalian, dan pencatatan seluruh stok barang milik perusahaan, mulai dari bahan baku, barang dalam proses, hingga barang jadi yang siap dijual.

Tujuan utamanya adalah memastikan ketersediaan barang yang cukup untuk memenuhi permintaan pelanggan, tanpa menyimpan stok yang berlebihan sehingga menguras modal kerja.

Mengapa Metode Manajemen Persediaan Penting?

Pemilihan metode yang tepat menentukan: (1) Nilai Harga Pokok Penjualan (HPP) yang dilaporkan, (2) Nilai persediaan akhir di neraca, (3) Besarnya pajak penghasilan yang terutang, dan (4) Efisiensi penggunaan modal kerja.

Metode Manajemen Persediaan yang Umum Digunakan

Secara umum, metode manajemen persediaan terbagi menjadi dua kategori: metode penilaian persediaan (untuk keperluan akuntansi dan laporan keuangan) dan metode pengendalian persediaan (untuk operasional dan pengadaan stok).

1. Metode FIFO (First In, First Out)

FIFO adalah metode manajemen persediaan di mana barang yang masuk pertama akan dijual atau digunakan pertama. Nilai persediaan akhir mencerminkan harga pembelian terbaru.

Contoh Penggunaan:

Sebuah toko sembako membeli 100 kg beras seharga Rp12.000/kg pada Januari, lalu membeli 100 kg lagi seharga Rp13.000/kg pada Februari. Dengan FIFO, stok beras Januari habis dulu sebelum beras Februari dijual.

Kelebihan:

- Nilai persediaan di neraca lebih mencerminkan harga pasar terkini

- Cocok untuk barang yang memiliki tanggal kedaluwarsa (makanan, obat, kosmetik)

- Diakui oleh standar akuntansi internasional (IFRS/PSAK)

Kekurangan:

- Pada periode inflasi, HPP lebih rendah sehingga laba tampak lebih besar dan pajak lebih tinggi

- Perlu sistem pencatatan yang tertib agar urutan masuk barang tidak tertukar

2. Metode LIFO (Last In, First Out)

LIFO adalah kebalikan FIFO, barang yang masuk terakhir dijual lebih dahulu. Metode manajemen persediaan ini tidak diperbolehkan dalam PSAK (standar akuntansi Indonesia) maupun IFRS, namun masih diizinkan oleh US GAAP.

Contoh Penggunaan:

Distributor baja yang beroperasi di lingkungan harga bergejolak mungkin menggunakan LIFO (di negara yang mengizinkannya) agar HPP mencerminkan harga pembelian terbaru sehingga pajak lebih efisien.

Kelebihan:

- HPP lebih tinggi di masa inflasi, sehingga laba fiskal lebih kecil dan pajak lebih hemat

- Mencerminkan biaya penggantian stok yang lebih realistis

Kekurangan:

- Tidak diakui oleh PSAK dan IFRS, tidak dapat digunakan untuk laporan keuangan resmi di Indonesia

- Nilai persediaan di neraca bisa sangat rendah dan tidak relevan

3. Metode Average (Rata-Rata Tertimbang)

Metode average menghitung harga pokok persediaan berdasarkan rata-rata biaya seluruh unit yang tersedia selama periode tertentu. Ini salah satu metode manajemen persediaan yang paling populer di kalangan UMKM Indonesia.

Ada dua varian:

- Weighted Average (rata-rata tertimbang periodik), dihitung di akhir periode

- Moving Average (rata-rata bergerak), dihitung ulang setiap kali ada pembelian baru

Contoh Penggunaan:

Toko retail pakaian membeli 50 kaos @Rp30.000 dan 50 kaos @Rp34.000. Harga rata-rata = (50×30.000 + 50×34.000) / 100 = Rp32.000/unit. HPP setiap unit yang terjual menggunakan harga Rp32.000.

Kelebihan:

- Mudah diterapkan dan dipahami

- Menghaluskan fluktuasi harga sehingga laba lebih stabil

- Diakui oleh PSAK dan cocok untuk usaha dengan stok barang sejenis

Kekurangan:

- Tidak ideal untuk barang yang harganya sangat fluktuatif

- Pada metode moving average, perhitungan bisa sering berubah setiap ada pembelian

4. Metode EOQ (Economic Order Quantity)

EOQ adalah metode pengendalian persediaan yang digunakan untuk menentukan jumlah pemesanan optimal agar total biaya pemesanan dan biaya penyimpanan menjadi minimum.

Rumus EOQ

EOQ = √(2 × D × S / H)

Keterangan: D = Permintaan tahunan (unit) S = Biaya per pesanan (Rp) H = Biaya penyimpanan per unit per tahun (Rp)

Contoh Penggunaan:

Sebuah pabrik kue membutuhkan 12.000 kg tepung per tahun. Biaya pesan = Rp200.000/pesanan. Biaya simpan = Rp500/kg/tahun.

EOQ = √(2 × 12.000 × 200.000 / 500) = √9.600.000 = sekitar 3.098 kg per pesanan.

Kelebihan:

- Mengoptimalkan frekuensi dan jumlah pemesanan

- Meminimalkan total biaya persediaan

- Cocok untuk bisnis manufaktur dan distributor dengan permintaan relatif stabil

Kekurangan:

- Mengasumsikan permintaan dan biaya bersifat konstan, kurang akurat untuk bisnis musiman

- Memerlukan data historis yang lengkap untuk perhitungan yang valid

5. Metode Just – In – Time (JIT)

JIT adalah metode manajemen persediaan di mana bahan baku atau stok barang hanya dipesan dan diterima saat benar-benar dibutuhkan dalam proses produksi atau penjualan, sehingga stok gudang mendekati nol.

Contoh Penggunaan:

Restoran yang menerapkan JIT hanya memesan bahan makanan segar sesuai estimasi penjualan harian, sehingga bahan tidak terbuang.

Kelebihan:

- Mengurangi biaya penyimpanan secara signifikan

- Meminimalkan risiko stok kadaluarsa atau rusak

- Modal kerja lebih efisien

Kekurangan:

- Sangat bergantung pada ketepatan waktu pemasok, berisiko kehabisan stok

- Membutuhkan sistem koordinasi dan komunikasi dengan supplier yang sangat baik

- Kurang cocok untuk bisnis di daerah dengan rantai pasokan tidak stabil

6. Analisis ABC

Analisis ABC membagi persediaan menjadi tiga kategori berdasarkan nilai dan frekuensi pergerakan stok:

Kelebihan:

- Fokus sumber daya pada item yang paling bernilai

- Efisiensi waktu dan biaya pengawasan stok

Kekurangan:

- Klasifikasi hanya berdasarkan nilai, tidak memperhitungkan urgensi atau risiko kehabisan stok item C yang kritis

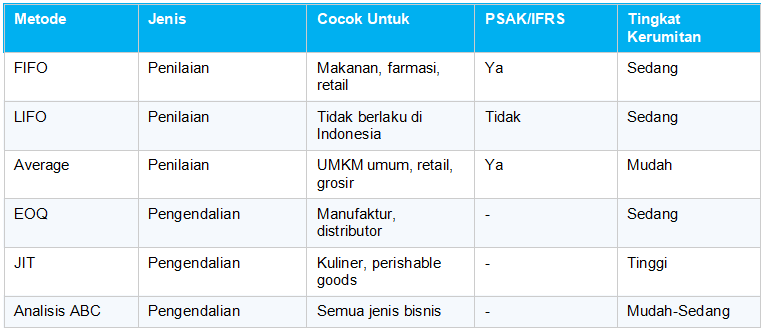

Perbandingan Metode Manajemen Persediaan

Cara Memilih Metode Manajemen Persediaan yang Tepat

Tidak ada satu metode yang cocok untuk semua jenis bisnis. Pertimbangkan faktor berikut:

- Jenis produk: Barang perishable (mudah rusak/kedaluwarsa) sangat disarankan menggunakan FIFO.

- Volume transaksi: Bisnis dengan banyak variasi SKU bisa mengombinasikan Analisis ABC dengan Average.

- Kapasitas pencatatan: UMKM yang belum memiliki sistem ERP disarankan mulai dengan metode Average karena paling sederhana.

- Regulasi akuntansi: Pastikan metode yang dipilih sesuai dengan PSAK yang berlaku di Indonesia.

- Tujuan keuangan: Jika ingin laba tampak stabil untuk keperluan kredit bank, metode Average memberikan hasil yang lebih konsisten.

Kesimpulan

Memilih metode manajemen persediaan yang tepat adalah keputusan strategis yang berdampak langsung pada kesehatan keuangan bisnis Anda. Untuk UMKM di Indonesia, metode Average umumnya menjadi pilihan awal yang praktis, sedangkan FIFO lebih disarankan untuk bisnis dengan produk perishable. EOQ dan Analisis ABC cocok diterapkan ketika bisnis mulai berkembang dan membutuhkan kontrol stok yang lebih sistematis.

Baca Juga: Stock Opname: Pengertian, Fungsi, Jenis, Cara Menghitung, dan Optimalisasi