Bagi pelaku UMKM yang mulai serius mengelola keuangan bisnis, memahami liabilitas jangka pendek adalah langkah yang tidak bisa dilewatkan. Pos ini selalu ada di setiap neraca keuangan, dan isinya bisa memengaruhi kemampuan bisnis Anda dalam membayar kewajiban, mendapatkan kredit, hingga mengambil keputusan ekspansi.

Apa Itu Liabilitas Jangka Pendek?

Liabilitas jangka pendek adalah kewajiban finansial perusahaan yang harus diselesaikan dalam jangka waktu tidak lebih dari satu tahun (12 bulan) atau dalam satu siklus operasi bisnis yang normal. Istilah ini juga dikenal sebagai current liabilities atau utang lancar dalam laporan keuangan.

Dalam neraca keuangan (balance sheet), liabilitas jangka pendek dicatat pada bagian kewajiban (liabilitas), di atas liabilitas jangka panjang. Nilainya mencerminkan total kewajiban yang harus dilunasi dalam waktu dekat menggunakan aset lancar perusahaan.

Fungsi Liabilitas Jangka Pendek dalam Laporan Keuangan

Liabilitas jangka pendek bukan sekadar angka di neraca. Ada beberapa fungsi penting yang perlu dipahami:

- Mengukur likuiditas bisnis: Melalui rasio lancar (current ratio) dan rasio cepat (quick ratio), yang menunjukkan kemampuan bisnis membayar kewajiban jangka pendek dari aset lancarnya.

- Dasar pengambilan keputusan operasional: Berapa besar utang dagang yang boleh diambil, kapan harus membayar supplier, atau apakah perlu menarik pinjaman baru.

- Syarat pengajuan kredit bank: Lembaga keuangan menilai kesehatan neraca UMKM, termasuk komposisi liabilitas jangka pendek sebelum menyetujui pinjaman.

- Transparansi laporan keuangan: Investor, mitra bisnis, dan auditor menggunakan data liabilitas jangka pendek untuk menilai kredibilitas dan stabilitas keuangan usaha.

Jenis-Jenis Liabilitas Jangka Pendek

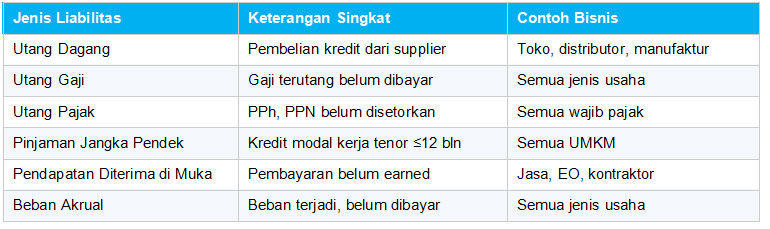

1. Utang Dagang (Accounts Payable)

Utang dagang adalah kewajiban kepada pemasok atau supplier atas pembelian barang atau jasa secara kredit yang belum dibayar.

Contoh: Sebuah toko bahan bangunan membeli 500 sak semen dari distributor dengan termin pembayaran Net 30. Nilai pembelian Rp50.000.000 dicatat sebagai utang dagang dan harus dilunasi dalam 30 hari.

2. Utang Gaji dan Upah (Accrued Salaries)

Kewajiban kepada karyawan atas gaji atau upah yang sudah menjadi hak karyawan tetapi belum dibayarkan pada tanggal neraca dibuat.

Contoh: Periode gaji berakhir 31 Maret, tetapi pembayaran dilakukan tanggal 5 April. Pada 31 Maret, gaji yang belum dibayar dicatat sebagai liabilitas jangka pendek.

3. Utang Pajak (Tax Payable)

Kewajiban pajak yang sudah terutang tetapi belum disetorkan ke kas negara. Mencakup PPh Pasal 21, PPh Pasal 25/29, PPN, dan pajak daerah.

Contoh: PPN keluaran bulan Maret sebesar Rp12.000.000 yang baru akan disetorkan pada 31 April dicatat sebagai utang pajak per 31 Maret.

4. Pinjaman Jangka Pendek (Short-Term Loans)

Utang kepada bank, koperasi, atau lembaga keuangan lain yang jatuh tempo dalam 12 bulan. Termasuk KUR (Kredit Usaha Rakyat) dengan tenor pendek atau fasilitas kredit modal kerja.

Contoh: UMKM kuliner mengajukan pinjaman modal kerja Rp100.000.000 dengan tenor 6 bulan untuk pembelian bahan baku dalam jumlah besar. Seluruh pokok pinjaman ini masuk kategori liabilitas jangka pendek.

5. Pendapatan Diterima di Muka (Unearned Revenue)

Pembayaran yang sudah diterima dari pelanggan, tetapi jasa atau barang yang dibeli belum sepenuhnya diserahkan. Ini adalah kewajiban karena bisnis berutang layanan kepada pelanggan.

Contoh: Event organizer menerima DP 50% senilai Rp25.000.000 untuk acara yang baru akan dilaksanakan 3 bulan ke depan. Nilai tersebut dicatat sebagai pendapatan diterima di muka hingga acara selesai.

6. Beban Akrual (Accrued Expenses)

Beban yang sudah terjadi dalam periode akuntansi berjalan tetapi belum dibayar dan belum dicatat dalam faktur. Contohnya biaya listrik, telepon, internet, atau sewa yang tagihannya belum datang.

Contoh: Biaya listrik gudang selama Maret Rp3.500.000 sudah menjadi kewajiban, meskipun tagihan PLN baru datang awal April.

7. Bagian Lancar dari Utang Jangka Panjang (Current Portion of Long-Term Debt)

Cicilan utang jangka panjang (misalnya kredit investasi 3 tahun) yang jatuh tempo dalam 12 bulan ke depan. Bagian ini harus direklasifikasi ke liabilitas jangka pendek.

Contoh: Kredit investasi senilai Rp300.000.000 dengan angsuran Rp10.000.000/bulan. Angsuran 12 bulan ke depan senilai Rp120.000.000 dicatat sebagai liabilitas jangka pendek.

Ringkasan Jenis Liabilitas Jangka Pendek

Cara Menganalisis Liabilitas Jangka Pendek Bisnis Anda

Dua rasio keuangan yang paling umum digunakan untuk mengevaluasi liabilitas jangka pendek:

1. Current Ratio (Rasio Lancar)

Rumus Current Ratio

Current Ratio = Aset Lancar ÷ Liabilitas Jangka Pendek

Interpretasi: Angka ≥ 1,5 dianggap sehat. Artinya, setiap Rp1 kewajiban jangka pendek didukung minimal Rp1,50 aset lancar.

Contoh: Aset lancar Rp450 juta, liabilitas jangka pendek Rp250 juta → Current Ratio = 1,8 (sehat).

2. Quick Ratio (Rasio Cepat)

Rumus Quick Ratio

Quick Ratio = (Kas + Piutang) ÷ Liabilitas Jangka Pendek

Lebih konservatif dari current ratio karena mengecualikan persediaan yang tidak selalu cepat dicairkan.

Standar sehat: Quick Ratio ≥ 1,0.

Kesimpulan

Liabilitas jangka pendek adalah cerminan langsung dari kesehatan arus kas dan likuiditas bisnis Anda. Memahami jenis-jenisnya, mulai dari utang dagang, utang gaji, utang pajak, hingga beban akrual, membantu Anda mengambil keputusan keuangan yang lebih tepat dan terhindar dari masalah likuiditas yang bisa mengganggu operasional.

Untuk bisnis UMKM yang sedang berkembang, pastikan setiap pos liabilitas jangka pendek tercatat dengan benar dan konsisten sesuai standar PSAK. Ini bukan hanya soal kerapian laporan, tetapi juga syarat utama agar bisnis Anda dipercaya oleh bank, investor, dan mitra usaha. Dengan dukungan software akuntansi yang tepat seperti Accounting+, proses pencatatan ini menjadi jauh lebih mudah dan akurat.

Baca Juga: Laporan Keuangan Tahunan: Komponen & Contoh