Mengelola bisnis dengan omzet di atas Rp100 juta per bulan tanpa anggaran yang terencana ibarat berkendara tanpa peta. Banyak pelaku UMKM yang sudah mampu menghasilkan pendapatan besar, tetapi arus kasnya tetap seret karena pengeluaran operasional tidak terkontrol. Inilah mengapa anggaran operasional menjadi alat manajemen yang tidak bisa diabaikan.

Apa Itu Anggaran Operasional?

Anggaran operasional adalah rencana keuangan yang merinci estimasi pendapatan dan seluruh pengeluaran yang dibutuhkan untuk menjalankan kegiatan usaha dalam periode tertentu, umumnya satu tahun atau satu kuartal. Anggaran ini mencakup semua biaya yang berkaitan langsung dengan aktivitas operasional bisnis sehari-hari.

Secara sederhana, anggaran ini menjawab pertanyaan: “Berapa uang yang dibutuhkan untuk menjalankan bisnis ini, dan dari mana sumbernya?” Bagi UMKM dengan omzet menengah ke atas, dokumen ini bukan sekadar formalitas, namun dasar dari setiap keputusan keuangan.

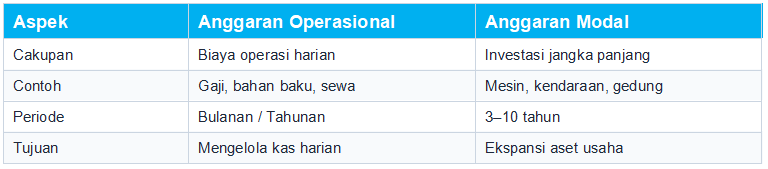

Anggaran Operasional vs Anggaran Modal

Penting untuk membedakan dua jenis anggaran ini:

Fungsi Anggaran Operasional bagi UMKM

Bagi pelaku usaha yang sudah punya tim dan transaksi rutin, anggaran ini menjalankan beberapa fungsi krusial:

- Perencanaan Keuangan:

Membantu pemilik usaha mengalokasikan sumber daya dengan tepat sebelum uang benar-benar keluar. Dengan anggaran operasional yang disusun di awal periode, Anda sudah tahu pos mana yang harus diprioritaskan.

- Pengendalian Biaya:

Anggaran berfungsi sebagai batas atas pengeluaran. Jika realisasi melebihi anggaran, tim keuangan dapat segera mengidentifikasi penyebabnya dan melakukan penyesuaian.

- Dasar Pengambilan Keputusan:

Setiap keputusan, mulai dari rekrut karyawan baru, tambah stok, hingga buka cabang, harus dikonfrontasikan dengan anggaran operasional. Ini mencegah keputusan impulsif yang merusak arus kas.

- Alat Evaluasi Kinerja:

Dengan membandingkan anggaran vs realisasi setiap bulan, Anda bisa mengukur efisiensi operasional secara objektif, bukan hanya berdasarkan intuisi.

- Meningkatkan Kredibilitas Bisnis:

Bank dan investor akan lebih mudah memberikan pembiayaan jika UMKM Anda memiliki anggaran operasional yang terstruktur dan terdokumentasi.

Komponen Utama Anggaran Operasional

Sebuah anggaran yang lengkap umumnya terdiri dari dua sisi: pendapatan dan pengeluaran operasional.

1. Anggaran Pendapatan

Proyeksi penjualan produk atau jasa selama periode berjalan. Harus realistis dan berbasis data historis penjualan sebelumnya.

- Target penjualan per produk/layanan

- Estimasi volume penjualan per bulan

- Harga jual rata-rata

2. Anggaran Biaya Produksi / HPP

Mencakup biaya yang langsung berkaitan dengan pembuatan produk atau penyampaian layanan:

- Bahan baku dan bahan penolong

- Biaya tenaga kerja langsung

- Biaya overhead produksi (listrik mesin, depresiasi peralatan)

3. Anggaran Biaya Operasional (OPEX)

Biaya-biaya yang mendukung operasi bisnis namun tidak terlibat langsung dalam produksi:

- Gaji dan tunjangan karyawan administrasi, sales, dan manajerial

- Biaya sewa kantor atau toko

- Biaya pemasaran dan iklan

- Biaya utilitas (listrik, air, internet, telepon)

- Biaya perbaikan dan pemeliharaan

- Biaya asuransi

- Biaya administrasi dan perlengkapan kantor

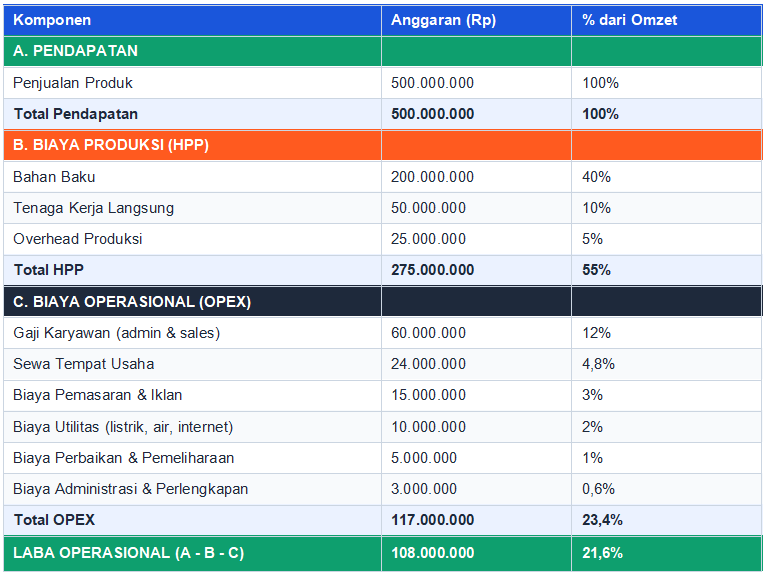

Contoh Anggaran Operasional

Berikut adalah ilustrasi anggaran untuk sebuah usaha ritel dengan omzet Rp500 juta per tahun:

Cara Menyusun Anggaran Operasional

Menyusun anggaran yang baik tidak harus rumit. Ikuti langkah-langkah berikut:

1. Kumpulkan Data Historis

Gunakan laporan keuangan 6–12 bulan terakhir sebagai baseline. Tanpa data historis, anggaran hanya berupa estimasi tanpa pijakan yang kuat.

2. Proyeksikan Pendapatan Secara Realistis

Pertimbangkan tren pasar, musim, dan target pertumbuhan yang masuk akal. Hindari proyeksi yang terlalu optimis tanpa dasar.

3. Identifikasi dan Kategorikan Semua Biaya

Pisahkan antara biaya tetap (fixed cost) dan biaya variabel (variable cost). Biaya tetap seperti sewa tidak berubah, sementara biaya variabel seperti bahan baku bergerak seiring volume produksi.

4. Tetapkan Batas Anggaran per Departemen

Jika bisnis Anda sudah punya beberapa divisi, alokasikan anggaran operasional ke masing-masing divisi agar lebih mudah dikendalikan.

5. Lakukan Review Bulanan

Bandingkan realisasi dengan anggaran setiap bulan. Jika ada selisih lebih dari 10%, segera cari penyebabnya dan lakukan penyesuaian.

Kesimpulan

Anggaran operasional bukan sekadar dokumen administratif. Bagi UMKM yang ingin tumbuh secara berkelanjutan, anggaran ini adalah fondasi dari sistem manajemen keuangan yang sehat. Ia membantu Anda merencanakan pengeluaran, mengendalikan biaya, mengevaluasi kinerja, dan membuat keputusan strategis berdasarkan data yang nyata, bukan perkiraan semata.

Dengan memahami komponen-komponen anggaran operasional dan cara menyusunnya, Anda sudah selangkah lebih maju dalam membangun bisnis yang terstruktur dan profesional.

Jika Anda ingin proses penyusunan dan pemantauan anggaran operasional menjadi lebih mudah dan akurat, Accounting+ hadir sebagai solusi software akuntansi yang dirancang khusus untuk kebutuhan UMKM Indonesia.