Apa Itu Depresiasi Aset Tetap?

Depresiasi aset (atau penyusutan aset tetap) adalah alokasi sistematis biaya perolehan aset berwujud selama masa manfaatnya. Singkatnya: nilai aset turun seiring waktu atau pemakaian, dan penurunan itu dicatat sebagai beban di laporan laba rugi setiap periode.

Aset yang wajib didepresiasi antara lain:

- Mesin produksi

- Kendaraan operasional (motor, mobil, truk)

- Peralatan kantor (komputer, printer, mesin kasir)

- Bangunan (selain tanah)

- Furnitur dan perlengkapan toko

Catatan penting: Tanah tidak didepresiasi karena nilainya tidak menyusut.

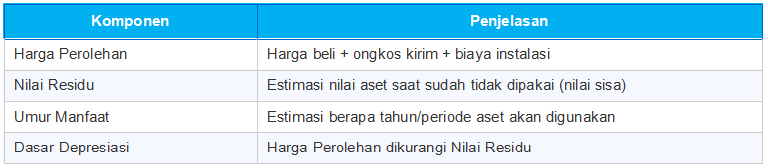

Komponen Utama dalam Perhitungan Depresiasi Aset

4 Metode Menghitung Depresiasi Aset Tetap

Berikut empat metode perhitungan depresiasi aset yang diakui sesuai SAK EMKM dan PSAK 16, dengan contoh menggunakan aset yang sama agar mudah dibandingkan.

Contoh Aset: Mesin jahit industri

Harga Perolehan: Rp50.000.000

Nilai Residu: Rp5.000.000

Umur Manfaat: 5 tahun

Dasar Depresiasi: Rp45.000.000

1. Metode Garis Lurus (Straight-Line Method)

Metode paling sederhana dan paling umum digunakan UMKM. Beban depresiasi aset dibagi rata setiap tahun selama umur manfaatnya.

Rumus: Depresiasi/Tahun = (Harga Perolehan − Nilai Residu) ÷ Umur Manfaat

Cocok untuk: aset yang manfaatnya merata setiap tahun (kendaraan, furnitur, peralatan kantor).

2. Metode Saldo Menurun Ganda (Double Declining Balance)

Beban depresiasi aset lebih besar di tahun-tahun awal dan menurun seiring waktu. Cocok untuk aset yang cepat usang secara teknologi.

Rumus: Tarif = (1 ÷ Umur Manfaat) × 2 | Depresiasi = Tarif × Nilai Buku Awal

Tarif = (1÷5) × 2 = 40%

*Tahun ke-5 disesuaikan agar nilai buku tidak di bawah nilai residu.

Cocok untuk: laptop, printer, mesin dengan teknologi yang cepat usang.

3. Metode Jumlah Angka Tahun (Sum of Years Digits / SOYD)

Metode ini memberikan beban depresiasi aset lebih tinggi di awal, namun dengan pendekatan yang lebih sistematis dibanding saldo menurun.

Rumus: Jumlah Angka Tahun (JAT) = n(n+1)/2 = 5×6/2 = 15

Depresiasi Tahun ke-n = (Sisa Umur ÷ JAT) × Dasar Depresiasi

Cocok untuk: mesin produksi yang produktivitasnya menurun seiring usia.

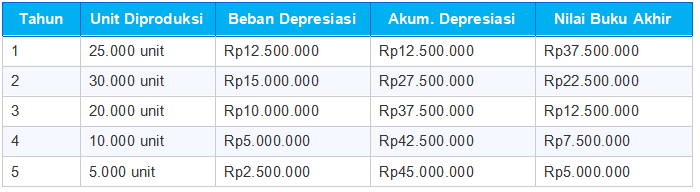

4. Metode Unit Produksi (Units of Production)

Depresiasi aset dihitung berdasarkan output aktual yang dihasilkan, bukan waktu. Metode ini paling akurat untuk aset yang intensitas penggunaannya bervariasi.

Rumus: Depresiasi/Unit = Dasar Depresiasi ÷ Total Kapasitas Produksi

Asumsi: Mesin mampu memproduksi total 90.000 unit selama umur manfaatnya.

Depresiasi/unit = Rp45.000.000 ÷ 90.000 = Rp500/unit

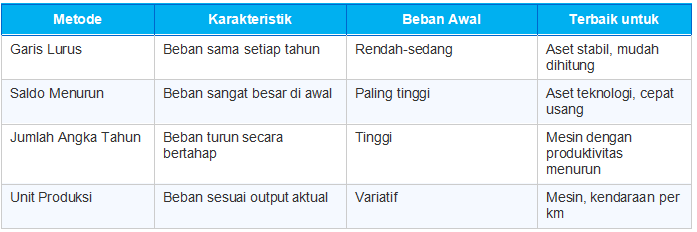

Perbandingan 4 Metode Depresiasi Aset: Mana yang Tepat untuk Bisnis Anda?

Mengapa Depresiasi Aset Tetap Wajib Dicatat UMKM?

- Akurasi laporan laba rugi: Tanpa depresiasi aset, HPP dan laba bersih tidak mencerminkan kondisi nyata

- Kepatuhan pajak: Biaya penyusutan aset diakui sebagai pengurang penghasilan kena pajak oleh Ditjen Pajak

- Perencanaan penggantian aset: Mengetahui kapan aset perlu diganti sebelum mengganggu operasional

- Kelayakan kredit: Laporan keuangan dengan depresiasi aset yang tercatat rapi meningkatkan kepercayaan bank

Catat Depresiasi Aset Tetap Lebih Mudah dengan Accounting+

Menghitung depresiasi aset secara manual untuk puluhan aset setiap bulan memakan waktu dan rawan kesalahan. Accounting+ menyediakan fitur manajemen aset tetap yang memungkinkan Anda:

- Memilih metode depresiasi aset sesuai jenis aset

- Menghasilkan tabel depresiasi otomatis setiap periode

- Mengintegrasikan beban depresiasi langsung ke laporan laba rugi

- Memantau nilai buku aset secara real-time dari dashboard

Dengan Accounting+, pencatatan depresiasi aset tetap yang sebelumnya membutuhkan hitungan manual berjam-jam dapat diselesaikan dalam hitungan menit. Coba Accounting+ gratis dan pastikan laporan keuangan bisnis Anda akurat dan siap audit.

Kesimpulan

Depresiasi aset tetap bukan sekadar formalitas akuntansi. Ini adalah cara bisnis mengakui bahwa nilai aset berkurang seiring pemakaian dan memastikan biaya itu tercermin secara jujur dalam laporan keuangan.

Pilih metode depresiasi aset yang paling sesuai dengan karakteristik aset Anda:

- Garis lurus → aset stabil, mudah dipahami, cocok untuk UMKM pemula

- Saldo menurun → aset teknologi yang nilainya cepat turun

- Jumlah angka tahun → mesin dengan produktivitas menurun bertahap

- Unit produksi → aset yang penggunaannya tidak merata setiap tahun

Baca Juga: Cara Menghitung Margin Keuntungan Bisnis: Rumus Gross Margin, Net Margin, dan Cara Analisisnya