Saat bisnis berkembang dan memiliki lebih dari satu entitas usaha, baik anak perusahaan, cabang, maupun unit bisnis terpisah, muncul kebutuhan untuk menyajikan gambaran keuangan secara menyeluruh. Inilah fungsi utama laporan keuangan konsolidasi.

Apa Itu Laporan Keuangan Konsolidasi?

Laporan keuangan konsolidasi adalah laporan keuangan yang menyajikan posisi keuangan dan hasil operasi dari dua atau lebih entitas (induk dan anak perusahaan) seolah-olah mereka adalah satu entitas tunggal.

Dalam laporan keuangan konsolidasi, transaksi antar entitas dalam grup, seperti penjualan induk ke anak, atau pinjaman antar perusahaan, dieliminasi agar tidak terjadi penghitungan ganda.

Dasar hukum penyusunan laporan keuangan konsolidasi di Indonesia mengacu pada PSAK 65 tentang Laporan Keuangan Konsolidasian, yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI).

Kapan Laporan Keuangan Konsolidasi Diperlukan?

Tidak semua bisnis wajib menyusun laporan keuangan konsolidasi. Namun dokumen ini menjadi kebutuhan mendasar dalam kondisi berikut:

- Perusahaan memiliki anak perusahaan dengan kepemilikan saham di atas 50%

- Kelompok usaha mengajukan pembiayaan bank atau obligasi dalam jumlah besar

- Pemegang saham atau investor memerlukan gambaran keuangan grup secara keseluruhan

- Perusahaan berencana melakukan Initial Public Offering (IPO) atau merger

- Laporan diperlukan untuk kepentingan pajak konsolidasi atau audit eksternal

Komposisi Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi terdiri dari komponen yang sama dengan laporan keuangan standar, namun mencerminkan posisi gabungan seluruh entitas dalam grup:

1. Laporan Posisi Keuangan Konsolidasian (Neraca Konsolidasi)

Menyajikan total aset, liabilitas, dan ekuitas seluruh entitas grup setelah eliminasi saldo antar perusahaan.

2. Laporan Laba Rugi dan Penghasilan Komprehensif Lain Konsolidasian

Menggabungkan pendapatan dan beban seluruh entitas, dikurangi transaksi intra-grup (misalnya penjualan induk ke anak yang dieliminasi).

3. Laporan Perubahan Ekuitas Konsolidasian

Menunjukkan pergerakan modal, laba ditahan, dan kepentingan nonpengendali (minority interest) selama periode berjalan.

4. Laporan Arus Kas Konsolidasian

Merangkum arus kas operasional, investasi, dan pendanaan dari seluruh entitas grup, setelah eliminasi transaksi internal.

5. Catatan atas Laporan Keuangan Konsolidasian

Berisi penjelasan kebijakan akuntansi, asumsi penting, informasi segmen, dan rincian transaksi signifikan antar entitas.

Cara Menyusun Laporan Keuangan Konsolidasi

Penyusunan laporan keuangan konsolidasi memerlukan ketelitian karena melibatkan lebih dari satu set data keuangan. Berikut prosedur umumnya:

- Kumpulkan laporan keuangan masing-masing entitas (induk dan seluruh anak perusahaan) dalam format dan periode yang sama.

- Samakan kebijakan akuntansi: Pastikan seluruh entitas menggunakan metode yang konsisten (misalnya metode penyusutan, pengakuan pendapatan).

- Eliminasi transaksi intra-grup: Hapus transaksi antar entitas seperti penjualan, piutang/utang antar perusahaan, dan dividen internal.

- Eliminasi investasi induk vs. ekuitas anak: Eliminasi nilai investasi induk di anak dan modal saham anak yang bersesuaian.

- Identifikasi kepentingan nonpengendali (KNP): Hitung dan pisahkan porsi kepemilikan pihak ketiga atas anak perusahaan.

- Gabungkan saldo yang tersisa: Jumlahkan semua akun setelah eliminasi untuk menghasilkan angka konsolidasian.

- Susun laporan final: Sajikan dalam format laporan keuangan konsolidasi sesuai PSAK 65 beserta catatan penjelasan.

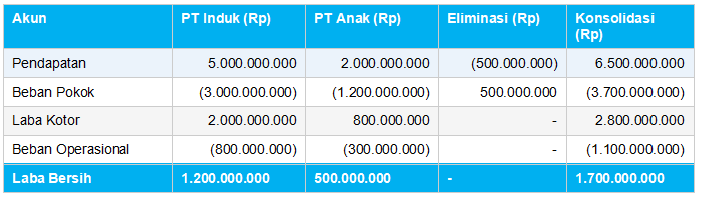

Contoh Laporan Keuangan Konsolidasi Sederhana

Berikut contoh laporan laba rugi konsolidasi PT Maju Grup (induk) dan PT Anak Maju (anak, kepemilikan 80%) untuk periode 31 Desember 2024. PT Induk menjual barang kepada PT Anak senilai Rp500.000.000 (intra-grup) yang harus dieliminasi:

Catatan: Pendapatan dan beban pokok senilai Rp500.000.000 dari transaksi intra-grup dieliminasi sehingga tidak terhitung ganda dalam laporan konsolidasi. Laba bersih konsolidasi sebesar Rp1.700.000.000 terdiri dari hak induk (80%) dan kepentingan nonpengendali (20%).

Perbedaan Laporan Keuangan Konsolidasi vs. Laporan Keuangan Kombinasi

Dua istilah ini sering tertukar. Perbedaan utamanya:

- Laporan keuangan konsolidasi: Digunakan ketika ada hubungan induk-anak (pengendalian). Induk memiliki saham anak lebih dari 50%.

- Laporan keuangan kombinasi: Digunakan ketika beberapa entitas dikendalikan oleh pihak yang sama tetapi tidak ada hubungan kepemilikan langsung antar entitas tersebut.

Kesalahan Umum dalam Penyusunan Laporan Keuangan Konsolidasi

- Tidak mengeliminasi transaksi intra-grup secara penuh, sehingga laba atau pendapatan terhitung ganda

- Perbedaan kebijakan akuntansi antar entitas yang tidak diselaraskan sebelum konsolidasi

- Salah menghitung porsi kepentingan nonpengendali (KNP)

- Tidak menyesuaikan perbedaan tanggal pelaporan antar anak perusahaan

- Mengabaikan goodwill atau selisih nilai wajar aset pada saat akuisisi anak perusahaan

Kesimpulan

Laporan keuangan konsolidasi adalah instrumen penting bagi kelompok usaha yang ingin menyajikan posisi keuangan secara menyeluruh dan transparan. Bagi pelaku bisnis yang sudah memiliki lebih dari satu entitas usaha, kemampuan menyusun laporan keuangan konsolidasi yang akurat bukan sekadar kewajiban akuntansi, melainkan alat strategis untuk pengambilan keputusan dan negosiasi dengan pihak perbankan maupun investor.

Baca Juga: Transaksi Jurnal Umum: Fungsi, Cara Buat, dan Contoh