Bagi pelaku UMKM yang menjalankan transaksi kredit, piutang tak tertagih adalah risiko yang tidak bisa diabaikan. Ketika pelanggan gagal membayar, bisnis Anda menanggung kerugian nyata. Pertanyaannya: sudahkah Anda mencatatnya dengan benar dalam pembukuan?

Apa Itu Jurnal Piutang Tak Tertagih?

Piutang tak tertagih (bad debt) adalah piutang yang tidak berhasil ditagih dari pelanggan setelah melewati batas waktu yang wajar dan berbagai upaya penagihan telah dilakukan.

Jurnal piutang tak tertagih adalah pencatatan akuntansi untuk mengakui kerugian piutang yang tidak dapat ditagih, sehingga laporan keuangan mencerminkan kondisi aset yang sesungguhnya.

Dalam akuntansi, ada dua istilah terkait yang perlu dipahami:

- Beban Piutang Tak Tertagih (Bad Debt Expense):

- Kerugian yang diakui akibat piutang tidak terbayar.

- Penyisihan Piutang Tak Tertagih (Allowance for Doubtful Accounts):

- Estimasi cadangan kerugian piutang yang dibentuk di awal.

Dua Metode Pencatatan Jurnal Piutang Tak Tertagih

Standar Akuntansi Keuangan untuk UMKM (SAK EMKM) mengakui dua pendekatan utama:

1. Metode Penghapusan Langsung (Direct Write-Off Method)

Kerugian diakui langsung pada saat piutang dipastikan tidak dapat ditagih. Cocok untuk UMKM dengan transaksi kredit tidak terlalu besar dan banyak.

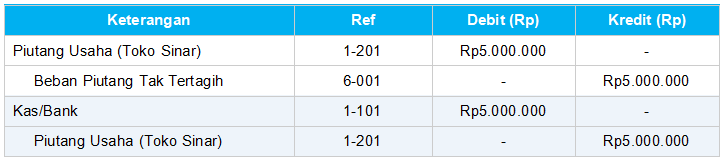

Contoh: CV Maju Bersama memiliki piutang kepada Toko Sinar sebesar Rp5.000.000. Setelah 6 bulan dan beberapa kali penagihan tidak berhasil, piutang dihapuskan pada 31 Maret 2025.

Jurnal saat penghapusan piutang:

Jurnal jika piutang berhasil diterima kembali (partial recovery):

Kelebihan metode ini: simpel dan langsung. Namun kelemahannya adalah laporan laba rugi kurang mencerminkan kondisi riil karena beban baru diakui setelah kerugian terjadi.

2. Metode Penyisihan (Allowance Method)

Kerugian diestimasi di muka berdasarkan persentase dari total piutang atau dari analisis umur piutang. Metode ini lebih akurat dan direkomendasikan untuk UMKM dengan volume piutang besar serta sesuai dengan SAK Umum.

Contoh: PT Berkah Niaga memiliki saldo piutang Rp200.000.000 per 31 Desember 2024. Berdasarkan pengalaman historis, diperkirakan 3% tidak tertagih (Rp6.000.000).

Jurnal pembentukan penyisihan (akhir tahun):

Jurnal saat piutang benar-benar tidak tertagih:

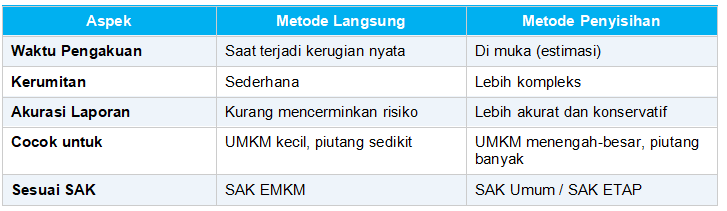

Perbandingan Dua Metode Jurnal Piutang Tak Tertagih

Kesimpulan

Jurnal piutang tak tertagih adalah bagian dari praktik akuntansi yang tidak boleh diabaikan, terutama bagi UMKM yang aktif bertransaksi secara kredit. Pilihan antara metode langsung dan metode penyisihan bergantung pada skala usaha dan kebutuhan akurasi laporan keuangan Anda.

Baca Juga: Transaksi Jurnal Umum: Fungsi, Cara Buat, dan Contoh