Menjalankan bisnis tanpa proyeksi keuangan seperti mengemudi di jalan gelap tanpa lampu. Anda mungkin sampai tujuan, tapi risikonya jauh lebih besar. Bagi pelaku UMKM dengan omzet di atas Rp 100 juta per bulan, proyeksi keuangan bukan lagi sekadar dokumen pelengkap, melainkan alat pengambilan keputusan yang sangat penting.

Apa Itu Proyeksi Keuangan?

Proyeksi keuangan (financial projection) adalah estimasi tertulis mengenai kondisi keuangan bisnis di masa depan, biasanya mencakup pendapatan, biaya operasional, laba bersih, dan arus kas untuk periode tertentu. Proyeksi ini disusun berdasarkan data historis, tren pasar, dan asumsi-asumsi bisnis yang sudah dipertimbangkan secara matang.

Berbeda dengan laporan keuangan yang mencatat apa yang sudah terjadi, proyeksi keuangan berfokus pada apa yang kemungkinan akan terjadi. Inilah yang membuat proyeksi keuangan menjadi instrumen perencanaan yang sangat berharga, terutama saat bisnis berencana ekspansi, mengajukan kredit, atau menghadapi kondisi pasar yang tidak pasti.

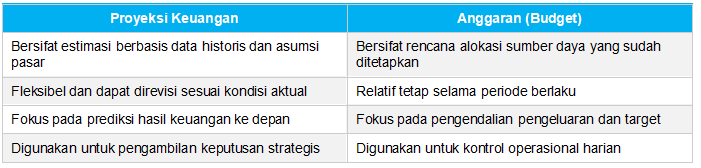

Proyeksi Keuangan vs. Anggaran: Apa Bedanya?

Kedua istilah ini sering digunakan bergantian, padahal memiliki fungsi yang berbeda:

Fungsi Proyeksi Keuangan bagi UMKM

Ada beberapa alasan mengapa proyeksi keuangan penting untuk disusun secara berkala:

- Dasar pengambilan keputusan strategis. Proyeksi keuangan membantu pemilik bisnis memutuskan kapan waktu tepat untuk menambah karyawan, membuka cabang, atau berinvestasi pada aset baru.

- Alat untuk mengajukan kredit atau investasi. Bank dan investor meminta proyeksi keuangan sebagai bagian dari dokumen kelayakan bisnis. Tanpa dokumen ini, pengajuan pinjaman akan sulit diproses.

- Deteksi dini masalah arus kas. Dengan proyeksi arus kas, Anda bisa mengetahui lebih awal apakah akan ada kekurangan likuiditas di bulan-bulan tertentu, sehingga bisa diantisipasi sebelum terjadi.

- Kontrol kinerja bisnis. Proyeksi keuangan berfungsi sebagai tolok ukur. Ketika realisasi berbeda jauh dari proyeksi, itu sinyal untuk mengevaluasi strategi.

- Perencanaan pajak dan kewajiban keuangan. Proyeksi laba membantu bisnis mempersiapkan dana untuk pembayaran pajak dan cicilan utang agar tidak mengganggu arus kas operasional.

Komponen Utama Proyeksi Keuangan

Sebuah proyeksi keuangan yang komprehensif minimal mencakup:

- Proyeksi Pendapatan: Estimasi penjualan produk atau jasa berdasarkan data historis dan target pertumbuhan.

- Proyeksi Biaya: Mencakup HPP (Harga Pokok Penjualan), biaya tetap (sewa, gaji), dan biaya variabel (komisi, bahan baku).

- Proyeksi Laba Rugi: Hasil selisih antara total pendapatan dan total biaya selama periode proyeksi.

- Proyeksi Arus Kas: Menunjukkan aliran masuk dan keluar uang tunai, termasuk waktu penerimaan dan pembayaran.

- Proyeksi Neraca (opsional): Gambaran posisi aset, kewajiban, dan ekuitas di akhir periode proyeksi.

Cara Membuat Proyeksi Keuangan untuk UMKM

Berikut langkah sistematis dalam menyusun proyeksi keuangan:

1. Kumpulkan Data Keuangan Historis

Ambil data laporan keuangan minimal 6 hingga 12 bulan terakhir. Data ini menjadi fondasi untuk mengidentifikasi pola pendapatan, musim penjualan tinggi, dan tren biaya yang berulang. Semakin lengkap data historis, semakin akurat proyeksi yang dihasilkan.

2. Tetapkan Asumsi Bisnis yang Realistis

Asumsi adalah dasar dari setiap angka dalam proyeksi keuangan. Beberapa asumsi yang umum digunakan:

- Pertumbuhan penjualan bulanan (misalnya 5-10%)

- Kenaikan harga bahan baku atau biaya sewa

- Penambahan karyawan dan dampaknya pada biaya gaji

- Target ekspansi produk atau segmen pasar baru

Gunakan data industri, laporan pemerintah seperti BPS, atau riset pasar sebagai acuan asumsi agar lebih objektif.

3. Susun Proyeksi Pendapatan

Hitung estimasi penjualan per bulan atau per kuartal. Jika bisnis memiliki beberapa lini produk, buat proyeksi per segmen agar lebih terperinci. Pertimbangkan juga faktor musiman, misalnya penjualan yang melonjak saat Lebaran atau akhir tahun.

4. Estimasi Biaya Secara Terperinci

Pisahkan biaya tetap dan biaya variabel. Biaya tetap seperti sewa dan gaji tidak berubah mengikuti volume penjualan, sementara biaya variabel seperti bahan baku dan komisi penjualan naik seiring pertumbuhan omzet. Ketelitian di bagian ini sangat menentukan akurasi proyeksi laba.

5. Susun Proyeksi Arus Kas Bulanan

Pastikan proyeksi arus kas mencatat waktu penerimaan dan pengeluaran secara akurat. Bisnis bisa saja menghasilkan laba di atas kertas tapi kesulitan kas karena piutang yang lambat cair. Proyeksi arus kas yang baik mendeteksi risiko ini lebih awal.

6. Evaluasi dan Revisi Secara Berkala

Proyeksi keuangan bukan dokumen statis. Bandingkan realisasi bulanan dengan proyeksi yang sudah dibuat, lalu lakukan penyesuaian jika ada perubahan signifikan. Dengan Accounting+, proses pembaruan proyeksi menjadi lebih mudah karena data laporan keuangan tersedia secara real-time dan otomatis.

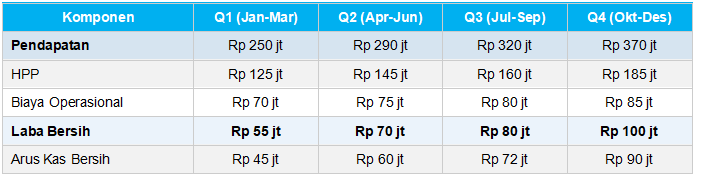

Contoh Proyeksi Keuangan UMKM (Tahunan per Kuartal)

Berikut contoh proyeksi keuangan sederhana untuk UMKM manufaktur dengan target omzet tahunan Rp 1,23 miliar:

Catatan: Angka di atas merupakan ilustrasi. Proyeksi keuangan yang akurat harus disesuaikan dengan kondisi bisnis, struktur biaya, dan target pasar masing-masing pelaku UMKM.

Kesimpulan

Proyeksi keuangan adalah alat manajemen yang wajib dimiliki oleh setiap UMKM yang serius berkembang. Fungsinya bukan hanya untuk keperluan pengajuan kredit, tapi juga untuk mengelola risiko, merencanakan ekspansi, dan menjaga kesehatan arus kas bisnis secara berkelanjutan.

Mulailah dengan data yang sudah ada, tetapkan asumsi yang realistis, dan perbarui proyeksi secara rutin. Bila Anda membutuhkan solusi yang memudahkan seluruh proses ini, Accounting+ hadir sebagai platform akuntansi berbasis cloud yang dirancang khusus untuk kebutuhan UMKM Indonesia. Coba gratis sekarang dan rasakan kemudahan mengelola keuangan bisnis Anda.

Baca Juga: Pengertian Jurnal Transaksi dalam Akuntansi, Penggunaan, dan Contoh