Apa Itu Laporan Perubahan Ekuitas?

Laporan perubahan ekuitas adalah laporan keuangan yang menyajikan pergerakan modal pemilik atau pemegang saham selama satu periode akuntansi, lengkap dengan penyebab perubahannya. Laporan ini menjembatani laporan laba rugi dengan laporan posisi keuangan (neraca), karena laba atau rugi yang dihasilkan pada akhirnya akan memengaruhi saldo ekuitas yang tercatat di neraca.

Berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM) yang diterbitkan Ikatan Akuntan Indonesia (IAI), laporan perubahan ekuitas merupakan salah satu komponen laporan keuangan yang sebaiknya disusun berdampingan dengan laporan posisi keuangan dan laporan laba rugi agar gambaran kondisi usaha lebih utuh.

Pada usaha perorangan atau UD, laporan ini sering disebut juga laporan perubahan modal. Anda bisa membaca pembahasan lebih detail mengenai variannya di artikel Laporan Perubahan Modal: Pengertian, Unsur, dan Contoh. Sementara itu, pada badan usaha berbentuk CV atau PT, laporan perubahan ekuitas mencakup komponen yang lebih luas seperti modal saham, agio saham, dan laba ditahan, sehingga istilah “ekuitas” lebih umum digunakan dibanding “modal”.

Manfaat Laporan Perubahan Ekuitas bagi UMKM

Bagi UMKM beromzet menengah hingga besar, laporan perubahan ekuitas memberikan sejumlah manfaat konkret berikut ini.

- Mengukur pertumbuhan modal usaha. Anda bisa melihat apakah modal bertambah karena laba ditahan, atau justru terkikis karena pengambilan pribadi (prive) yang tidak terkendali.

- Menjadi syarat pengajuan kredit. Di tengah kredit UMKM yang terkontraksi sementara bank semakin ketat menilai risiko, laporan perubahan ekuitas yang rapi menunjukkan kestabilan modal usaha sebagai bahan pertimbangan kelayakan kredit.

- Dasar pengambilan keputusan ekspansi. Pemilik dapat menilai apakah ekuitas yang tersedia cukup untuk membuka cabang baru, menambah aset produktif, atau justru perlu mencari modal tambahan.

- Meningkatkan transparansi kepada investor atau mitra usaha. Laporan ini menjadi bukti seberapa besar komitmen pemilik dalam menanamkan modal dan menahan laba untuk pengembangan usaha jangka panjang.

- Memenuhi standar pelaporan keuangan. Penyusunan laporan perubahan ekuitas sesuai SAK EMKM atau PSAK mempermudah UMKM ketika harus naik kelas menjadi badan usaha berbadan hukum atau menjalin kerja sama dengan korporasi besar.

Unsur-Unsur dalam Laporan Perubahan Ekuitas

Secara umum, ada enam unsur utama yang membentuk laporan perubahan ekuitas:

- Saldo ekuitas awal adalah saldo akhir ekuitas dari periode sebelumnya yang menjadi titik awal perhitungan periode berjalan.

- Laba atau rugi bersih periode berjalan merupakan hasil usaha yang diambil langsung dari laporan laba rugi pada periode yang sama.

- Setoran modal tambahan yaitu dana segar yang dimasukkan pemilik, atau penerbitan saham baru bagi badan usaha berbentuk PT.

- Dividen atau prive yaitu pembagian laba kepada pemegang saham (dividen), atau pengambilan dana pribadi oleh pemilik usaha perorangan (prive).

- Koreksi kesalahan periode sebelumnya yaitu penyesuaian akibat kesalahan pencatatan atau perubahan kebijakan akuntansi yang memengaruhi saldo ekuitas awal.

- Saldo ekuitas akhir adalah hasil akhir setelah seluruh penambahan dan pengurangan dihitung, dan menjadi saldo ekuitas awal pada periode berikutnya.

Rumus Dasar Perubahan Ekuitas

Ekuitas Akhir = Ekuitas Awal + Laba Bersih (atau − Rugi) + Setoran Modal − Dividen/Prive ± Koreksi Kesalahan Periode Sebelumnya

Cara Membuat Laporan Perubahan Ekuitas

- Siapkan laporan laba rugi periode berjalan untuk mengetahui angka laba atau rugi bersih.

- Tentukan saldo ekuitas awal dari laporan posisi keuangan periode sebelumnya.

- Catat seluruh penambahan ekuitas, seperti setoran modal baru atau penerbitan saham.

- Catat seluruh pengurangan ekuitas, seperti dividen, prive, atau kerugian usaha.

- Jumlahkan seluruh komponen untuk mendapatkan saldo ekuitas akhir periode.

- Pastikan saldo ekuitas akhir sama dengan nilai ekuitas pada laporan posisi keuangan periode yang sama.

Bagi pelaku usaha yang masih mencatat transaksi secara manual, proses rekonsiliasi antar-laporan ini cukup memakan waktu dan rawan selisih. Pencatatan transaksi yang terintegrasi di Accounting+ memungkinkan saldo laba rugi dan neraca tertarik otomatis ke dalam laporan perubahan ekuitas, sehingga Anda tidak perlu menghitung ulang secara manual setiap akhir periode.

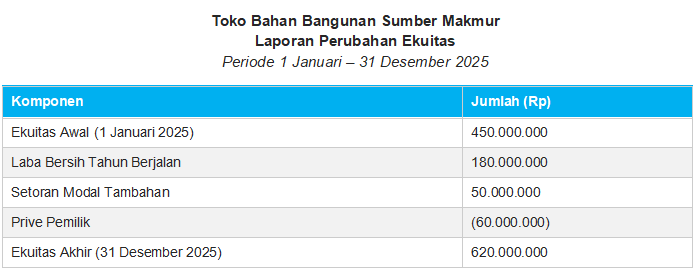

Contoh Laporan Perubahan Ekuitas

Berikut contoh sederhana laporan perubahan ekuitas pada usaha dagang dengan omzet bulanan di atas Rp100 juta.

Dari contoh di atas, ekuitas akhir diperoleh dari Rp450.000.000 + Rp180.000.000 + Rp50.000.000 − Rp60.000.000 = Rp620.000.000. Kenaikan ekuitas sebesar Rp170 juta ini menunjukkan usaha berkembang secara sehat, karena laba yang dihasilkan jauh lebih besar dibanding prive yang diambil pemilik.

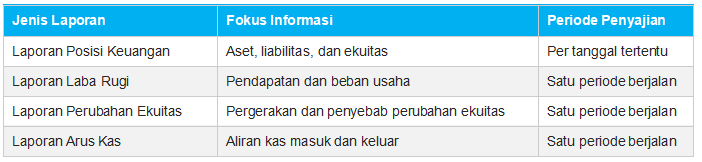

Perbedaan Laporan Perubahan Ekuitas dengan Laporan Keuangan Lain

Laporan perubahan ekuitas kerap tertukar dengan laporan keuangan lain. Tabel berikut merangkum perbedaannya.

Keempat laporan ini saling melengkapi dan idealnya disusun bersamaan setiap akhir periode. Untuk memastikan catatan kas Anda akurat sebelum menyusun laporan ekuitas, simak juga pembahasan Rekonsiliasi Bank: Pengertian, Komponen, Prosedur, dan Contohnya.

Kesalahan Umum dalam Menyusun Laporan Perubahan Ekuitas

- Mencampur prive dengan beban operasional usaha, sehingga laba bersih yang dilaporkan jadi tidak akurat.

- Lupa mencantumkan koreksi kesalahan periode sebelumnya, sehingga saldo ekuitas awal tidak sesuai dengan laporan tahun lalu.

- Saldo ekuitas akhir tidak sinkron dengan nilai ekuitas di laporan posisi keuangan, akibat pencatatan manual yang dilakukan di sumber terpisah.

- Tidak memisahkan setoran modal dari pendapatan usaha, padahal keduanya memiliki perlakuan akuntansi yang berbeda.

Kesalahan-kesalahan ini umumnya muncul karena pencatatan dilakukan di beberapa sumber berbeda, seperti buku kas, spreadsheet, dan nota manual. Menggunakan software akuntansi seperti Accounting+ membantu menyatukan seluruh transaksi dalam satu sistem, sehingga laporan perubahan ekuitas otomatis konsisten dengan laporan laba rugi maupun laporan posisi keuangan.

Kesimpulan

Laporan perubahan ekuitas bukan sekadar dokumen pelengkap, melainkan alat untuk memantau kesehatan modal usaha sekaligus syarat penting saat mengajukan pembiayaan ke bank atau investor. Dengan memahami unsur dan cara membuatnya, pelaku UMKM dapat menyusun laporan ini secara mandiri maupun dengan bantuan software akuntansi.

Jika Anda ingin menyusun laporan perubahan ekuitas tanpa perlu menghitung manual setiap bulan, Accounting+ menyediakan sistem pencatatan terintegrasi yang menarik data laba rugi dan neraca secara otomatis ke dalam laporan ekuitas, sehingga laporan keuangan usaha Anda lebih praktis, rapi, dan siap digunakan kapan saja dibutuhkan.

Baca Juga: Contoh Rencana Keuangan Bisnis Sederhana: Template yang Bisa Digunakan UMKM