Apa Itu Analisis Rasio Keuangan?

Analisis rasio keuangan adalah teknik untuk mengevaluasi kondisi dan kinerja keuangan perusahaan dengan membandingkan satu pos laporan keuangan dengan pos lainnya, sehingga menghasilkan angka rasio yang mudah diinterpretasikan. Misalnya, membandingkan aset lancar dengan utang jangka pendek untuk mengetahui kemampuan perusahaan membayar kewajiban.

Sumber data utama untuk analisis rasio keuangan adalah laporan keuangan: neraca, laporan laba rugi, dan laporan arus kas. Tanpa pencatatan yang rapi, hasil analisis tidak akan akurat dan bisa menyesatkan pengambilan keputusan.

Bagi pelaku UMKM, analisis rasio keuangan bukan sekadar formalitas untuk bank, tetapi alat untuk menjawab pertanyaan praktis seperti: apakah kas cukup untuk operasional tiga bulan ke depan, apakah utang sudah terlalu besar dibanding modal sendiri, atau apakah margin keuntungan masih sehat dibanding tahun lalu.

Jenis-Jenis Analisis Rasio Keuangan

Secara umum, analisis rasio keuangan dikelompokkan ke dalam lima kategori utama berdasarkan aspek yang diukur:

1. Rasio Likuiditas (Liquidity Ratio)

Mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek menggunakan aset lancar. Rasio ini penting bagi UMKM untuk memastikan arus kas tidak tersendat saat ada utang yang harus dibayar.

- Current Ratio = Aset Lancar ÷ Utang Lancar. Idealnya berada di kisaran 1,5–2 kali.

- Quick Ratio = (Aset Lancar − Persediaan) ÷ Utang Lancar. Lebih konservatif karena mengeluarkan persediaan yang tidak selalu cepat dicairkan.

2. Rasio Solvabilitas (Leverage Ratio)

Mengukur sejauh mana aset perusahaan dibiayai oleh utang dibandingkan modal sendiri. Rasio ini menjadi pertimbangan utama bank saat menilai pengajuan kredit UMKM.

- Debt to Equity Ratio (DER) = Total Utang ÷ Total Ekuitas. DER di atas 1 berarti utang lebih besar dari modal sendiri.

- Debt to Asset Ratio (DAR) = Total Utang ÷ Total Aset. Menunjukkan proporsi aset yang dibiayai utang.

3. Rasio Profitabilitas

Mengukur kemampuan bisnis menghasilkan laba dari penjualan, aset, maupun modal yang digunakan.

- Net Profit Margin = Laba Bersih ÷ Penjualan x 100%. Menunjukkan persentase laba dari setiap rupiah penjualan.

- Return on Assets (ROA) = Laba Bersih ÷ Total Aset x 100%. Mengukur efisiensi penggunaan aset untuk menghasilkan laba.

- Return on Equity (ROE) = Laba Bersih ÷ Total Ekuitas x 100%. Menunjukkan tingkat pengembalian bagi pemilik modal.

4. Rasio Aktivitas (Efficiency Ratio)

Mengukur efisiensi perusahaan dalam mengelola aset, terutama persediaan dan piutang.

- Inventory Turnover = Harga Pokok Penjualan ÷ Rata-rata Persediaan. Menunjukkan berapa kali persediaan terjual dalam satu periode.

- Receivable Turnover = Penjualan Kredit ÷ Rata-rata Piutang. Mengukur kecepatan penagihan piutang usaha.

5. Rasio Pertumbuhan (Growth Ratio)

Mengukur perkembangan kinerja keuangan dari periode ke periode, seperti pertumbuhan penjualan, laba, dan aset, untuk melihat tren jangka panjang bisnis.

Metode Melakukan Analisis Rasio Keuangan

Agar hasil analisis rasio keuangan bermakna, angka rasio perlu dibandingkan dengan tolok ukur tertentu. Berikut tiga metode perbandingan yang umum digunakan:

- Analisis Time Series (Trend Analysis). Membandingkan rasio keuangan perusahaan pada beberapa periode, misalnya per kuartal atau per tahun, untuk melihat apakah kinerja membaik, stagnan, atau memburuk.

- Analisis Cross-Sectional (Perbandingan Industri). Membandingkan rasio keuangan perusahaan dengan rata-rata rasio perusahaan sejenis dalam industri yang sama, untuk mengetahui posisi kompetitif bisnis.

- Analisis Common Size. Menyajikan setiap pos laporan keuangan sebagai persentase dari total (misalnya total aset atau total penjualan), sehingga memudahkan perbandingan struktur keuangan antarperiode atau antarperusahaan dengan skala berbeda.

Manfaat Analisis Rasio Keuangan bagi UMKM

Berikut manfaat konkret analisis rasio keuangan bagi pelaku usaha:

- Mendukung Pengajuan Kredit. Bank dan LKNB menilai kelayakan UMKM melalui rasio likuiditas dan solvabilitas. Laporan keuangan yang rapi mempermudah proses verifikasi sesuai POJK 19/2025 tentang Kemudahan Akses Pembiayaan UMKM.

- Deteksi Dini Masalah Arus Kas. Current ratio dan quick ratio yang menurun dapat menjadi sinyal awal sebelum bisnis benar-benar mengalami kesulitan membayar kewajiban.

- Evaluasi Efisiensi Operasional. Rasio aktivitas membantu mengidentifikasi apakah persediaan menumpuk terlalu lama atau piutang macet, sehingga modal kerja dapat dialokasikan lebih optimal.

- Dasar Pengambilan Keputusan Ekspansi. Rasio profitabilitas dan pertumbuhan membantu pemilik usaha menentukan apakah bisnis sudah cukup sehat untuk membuka cabang baru atau menambah lini produk.

- Meningkatkan Kepercayaan Investor dan Mitra Bisnis. Rasio keuangan yang stabil dan terukur menjadi indikator profesionalisme yang memperkuat negosiasi dengan investor, supplier, maupun calon mitra waralaba.

Contoh Perhitungan Analisis Rasio Keuangan

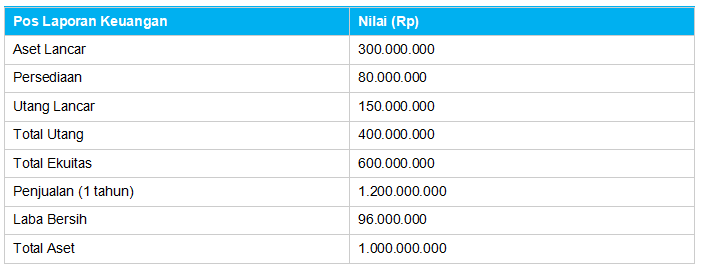

Berikut contoh sederhana penerapan analisis rasio keuangan pada UMKM dengan omzet menengah, menggunakan data ilustratif dari laporan keuangan tahunan:

Berdasarkan data di atas, hasil analisis rasio keuangan dapat dihitung sebagai berikut:

- Current Ratio = Rp300.000.000 ÷ Rp150.000.000 = 2 kali. Artinya, setiap Rp1 utang lancar dijamin oleh Rp2 aset lancar, kondisi yang sehat.

- Quick Ratio = (Rp300.000.000 − Rp80.000.000) ÷ Rp150.000.000 = 1,47 kali. Masih di atas 1, menunjukkan likuiditas yang aman meski tanpa menjual persediaan.

- Debt to Equity Ratio = Rp400.000.000 ÷ Rp600.000.000 = 0,67 kali. Utang lebih kecil dari modal sendiri, struktur permodalan tergolong konservatif.

- Net Profit Margin = Rp96.000.000 ÷ Rp1.200.000.000 x 100% = 8%. Dari setiap Rp100 penjualan, bisnis menghasilkan Rp8 laba bersih.

- Return on Assets (ROA) = Rp96.000.000 ÷ Rp1.000.000.000 x 100% = 9,6%. Menunjukkan efisiensi aset dalam menghasilkan laba.

Dengan hasil ini, pemilik usaha dapat melihat bahwa likuiditas dan struktur modal bisnis berada pada level yang sehat, sementara margin laba 8% dapat dibandingkan dengan rata-rata industri sejenis untuk menilai daya saing.

Kesimpulan: Jadikan Rasio Keuangan Kebiasaan, Bukan Formalitas

Analisis rasio keuangan bukan hanya kebutuhan saat mengajukan kredit ke bank, tetapi alat pemantauan kesehatan bisnis secara berkelanjutan. Dengan regulasi seperti POJK 19/2025 yang mendorong kemudahan akses pembiayaan, UMKM dengan laporan keuangan rapi dan rasio sehat akan lebih siap memanfaatkan peluang pendanaan tersebut. Namun, menghitung rasio secara manual setiap bulan rentan terhadap kesalahan dan memakan waktu yang seharusnya bisa dialokasikan untuk mengembangkan bisnis.

Baca Juga: Contoh Pembukuan Keuangan untuk UMKM