Menentukan harga jual produk adalah salah satu keputusan bisnis paling kritis, namun justru paling sering dilakukan secara sembarangan oleh pelaku UMKM. Harga terlalu rendah menggerus laba; harga terlalu tinggi mengusir pelanggan. Keduanya sama-sama berbahaya bagi kelangsungan usaha.

Mengapa Banyak UMKM Salah Menentukan Harga Jual?

Sebelum masuk ke rumus, penting untuk memahami akar masalahnya. Kesalahan paling umum dalam menentukan harga jual produk:

- Tidak menghitung HPP secara lengkap: Hanya mempertimbangkan bahan baku, mengabaikan biaya tenaga kerja langsung, biaya overhead (listrik, sewa, penyusutan alat), dan biaya pemasaran.

- Ikut-ikutan harga kompetitor: Strategi ini berbahaya jika struktur biaya Anda berbeda. Kompetitor mungkin punya skala produksi lebih besar atau biaya bahan baku lebih murah.

- Tidak memperhitungkan target laba: Harga jual ditetapkan berdasarkan perkiraan, bukan dari perhitungan laba yang ingin dicapai.

- Mengabaikan biaya tidak langsung: Biaya administrasi, gaji staf pendukung, dan penyusutan aset sering tidak dimasukkan ke dalam harga jual.

Komponen Biaya yang Wajib Masuk dalam Perhitungan Harga Jual

Langkah pertama cara menentukan harga jual produk adalah memastikan semua komponen biaya sudah terhitung dengan benar:

1. Biaya Produksi Langsung

- Bahan baku: Semua material yang langsung menjadi bagian produk akhir.

- Tenaga kerja langsung: Upah karyawan yang langsung mengerjakan produksi (bukan staf administrasi atau manajemen).

2. Biaya Overhead Pabrik

- Listrik dan air untuk produksi

- Sewa tempat produksi

- Penyusutan mesin dan peralatan

- Bahan pembantu (pelumas, kemasan, dll.)

3. Biaya Non-Produksi (Sering Terlewat)

- Biaya pemasaran: Iklan media sosial, komisi marketplace, ongkos kirim sample.

- Biaya administrasi: Gaji staf kantor, biaya software, alat tulis kantor.

- Biaya distribusi: Ongkos pengiriman produk ke pelanggan atau distributor.

Rumus Menentukan Harga Jual Produk

Rumus 1: Cost-Plus Pricing (Paling Umum untuk UMKM)

Ini adalah pendekatan paling dasar dan paling mudah diterapkan:

Harga Jual = HPP per Unit + (HPP per Unit × % Margin Keuntungan)

atau

Harga Jual = HPP per Unit ÷ (1 − % Margin Target)

Contoh Perhitungan: UMKM Produksi Snack

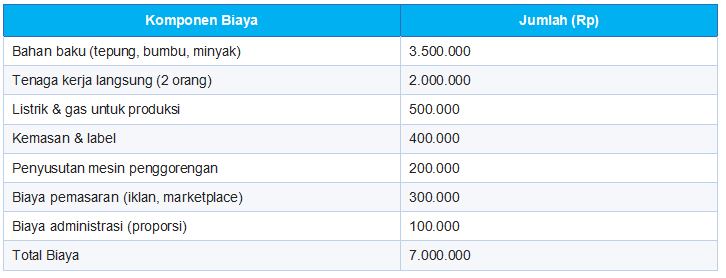

UD Cemilan Nusantara memproduksi 1.000 bungkus keripik per bulan. Rincian biaya:

Perhitungan Harga Jual:

HPP per Unit = Rp7.000.000 ÷ 1.000 unit = Rp7.000

Target margin = 30%

Harga Jual = Rp7.000 + (Rp7.000 × 30%) = Rp9.100/bungkus

Estimasi laba = Rp9.100 − Rp7.000 = Rp2.100/unit × 1.000 = Rp2.100.000/bulan

Harga jual Rp9.100 dapat dibulatkan menjadi Rp9.000 (potongan promosi) atau Rp9.500 (cadangan diskon).

Rumus 2: Markup Pricing

Harga Jual = HPP per Unit × (1 + % Markup)

Perbedaan markup dan margin keuntungan:

Strategi Penetapan Harga Jual yang Efektif

Setelah tahu cara menghitung HPP, pilih strategi harga yang sesuai dengan posisi bisnis Anda:

- Cost-Plus Pricing: Cocok untuk UMKM manufaktur dan kuliner. Sederhana, tapi pastikan HPP benar-benar lengkap.

- Value-Based Pricing: Harga ditentukan berdasarkan nilai yang dipersepsikan pelanggan, bukan semata biaya. Cocok untuk produk premium atau dengan keunikan tersendiri. Contoh: produk handmade artisan bisa dijual lebih mahal meskipun HPP-nya sama.

- Competitive Pricing: Menyesuaikan harga dengan kompetitor. Gunakan sebagai referensi, bukan patokan utama, terutama jika struktur biaya Anda berbeda.

- Penetration Pricing: Menetapkan harga rendah di awal untuk merebut pangsa pasar, kemudian menaikkannya secara bertahap. Risiko: membangun ekspektasi harga murah di benak konsumen.

- Price Skimming: Harga tinggi di awal untuk segmen early adopter, kemudian diturunkan. Cocok untuk produk baru dengan diferensiasi yang jelas.

Faktor Lain yang Mempengaruhi Penetapan Harga Jual

- Elastisitas harga: Seberapa sensitif pelanggan Anda terhadap perubahan harga? Produk kebutuhan pokok lebih inelastis; produk mewah lebih elastis.

- Siklus hidup produk: Produk baru butuh strategi harga berbeda dari produk yang sudah matang atau menjelang discontinue.

- Saluran distribusi: Jika menjual lewat distributor atau marketplace, hitung margin yang harus diberikan ke mitra. Harga jual ke end-user perlu lebih tinggi untuk mengakomodasi ini.

- Kondisi pasar dan inflasi: Kenaikan harga bahan baku harus direspons dengan penyesuaian harga jual secara berkala, bukan diabaikan.

Kesimpulan

Cara menentukan harga jual produk yang benar dimulai dari satu hal: pencatatan biaya yang lengkap dan akurat. Tanpa data biaya yang tepat, rumus apapun tidak akan menghasilkan harga yang optimal.

Untuk UMKM dengan omzet di atas Rp100 juta per bulan, pengelolaan biaya secara manual sudah tidak memadai. Setiap keputusan penetapan harga harus berbasis data real time, termasuk fluktuasi harga bahan baku, perubahan biaya overhead, dan pergeseran volume penjualan.

Baca Juga: Transaksi Jurnal Umum: Fungsi, Cara Buat, dan Contoh