Jika Anda pernah mencari standar akuntansi untuk usaha yang sudah berkembang tapi belum masuk kategori perusahaan publik, kemungkinan Anda akan menemukan istilah SAK ETAP. Standar ini cukup lama menjadi acuan laporan keuangan bagi banyak entitas privat di Indonesia, termasuk UMKM yang sudah tumbuh besar, koperasi, dan yayasan.

Apa Itu SAK ETAP?

SAK ETAP adalah singkatan dari Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Standar ini diterbitkan oleh Ikatan Akuntan Indonesia (IAI) pada tahun 2009 dan dirancang untuk entitas yang tidak memiliki akuntabilitas publik signifikan, yakni entitas yang tidak mencatatkan sahamnya di bursa efek dan tidak mengelola dana masyarakat dalam skala besar.

SAK ETAP lebih sederhana dibandingkan PSAK (Pernyataan Standar Akuntansi Keuangan) yang digunakan oleh perusahaan publik, namun lebih lengkap dan komprehensif dibandingkan SAK EMKM yang diperuntukkan khusus untuk entitas mikro, kecil, dan menengah.

Siapa yang Menggunakan SAK ETAP?

SAK ETAP diterapkan oleh:

- Usaha menengah yang sudah memiliki struktur organisasi lebih formal

- Koperasi simpan pinjam dan koperasi usaha

- Yayasan dan organisasi nirlaba yang menerbitkan laporan keuangan untuk pihak eksternal

- Perusahaan terbatas (PT) non-publik dengan skala menengah

- Entitas lain yang tidak memiliki akuntabilitas publik namun menerbitkan laporan keuangan umum

Update Terbaru: SAK ETAP Digantikan SAK EP per 2025

Penting: Berdasarkan keputusan DSAK IAI, SAK ETAP resmi tidak berlaku lagi sejak 1 Januari 2025 dan digantikan oleh SAK EP (Standar Akuntansi Keuangan Entitas Privat). Entitas yang sebelumnya menggunakan SAK ETAP wajib bertransisi ke SAK EP. Meskipun SAK ETAP tidak lagi berlaku, pemahaman atas SAK ETAP tetap relevan karena banyak entitas masih dalam proses transisi, dan SAK EP merupakan pengembangan langsung dari SAK ETAP.

Manfaat SAK ETAP bagi UMKM dan Entitas Privat

Selama lebih dari satu dekade, SAK ETAP memberikan sejumlah manfaat konkret bagi entitas yang menerapkannya. Manfaat ini juga menjadi fondasi yang diteruskan oleh SAK EP.

1. Laporan Keuangan yang Lebih Terstruktur

SAK ETAP mengharuskan penyajian laporan keuangan yang lengkap dan terstandar, sehingga kondisi keuangan entitas dapat dibaca dan dipahami oleh pihak eksternal seperti bank, investor, atau auditor.

2. Kemudahan Akses Pembiayaan

Laporan keuangan berbasis SAK ETAP memiliki tingkat kepercayaan lebih tinggi di mata lembaga keuangan dibandingkan laporan keuangan yang tidak terstandar. Ini membuka akses ke berbagai fasilitas kredit, termasuk pinjaman modal kerja dan investasi.

3. Dasar Audit yang Jelas

SAK ETAP memberikan kerangka yang jelas bagi auditor independen untuk melakukan pemeriksaan laporan keuangan. Laporan yang telah diaudit meningkatkan kepercayaan pemangku kepentingan.

4. Lebih Sederhana dari PSAK

Dibandingkan PSAK yang digunakan perusahaan publik, SAK ETAP jauh lebih ramping. Tidak semua pengungkapan PSAK wajib ada dalam SAK ETAP, sehingga beban administrasi lebih ringan.

5. Fondasi Menuju SAK EP

Entitas yang sudah terbiasa dengan SAK ETAP akan lebih mudah bertransisi ke SAK EP, karena struktur dasarnya serupa. SAK EP merupakan adopsi dari IFRS for SMEs (International Financial Reporting Standards for Small and Medium Entities) yang lebih relevan dengan kebutuhan bisnis global saat ini.

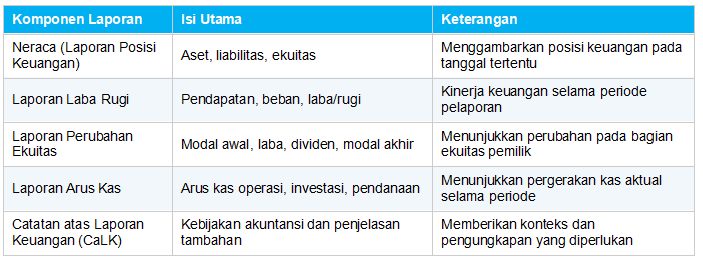

Komponen Laporan Keuangan dalam SAK ETAP

SAK ETAP mensyaratkan penyajian laporan keuangan yang lebih lengkap dibandingkan SAK EMKM. Berikut komponen yang diwajibkan:

Dibandingkan SAK EMKM yang hanya mewajibkan 3 komponen, SAK ETAP mensyaratkan 5 komponen laporan keuangan. Ini mencerminkan kebutuhan entitas yang lebih besar untuk memberikan informasi yang lebih lengkap kepada pemangku kepentingan.

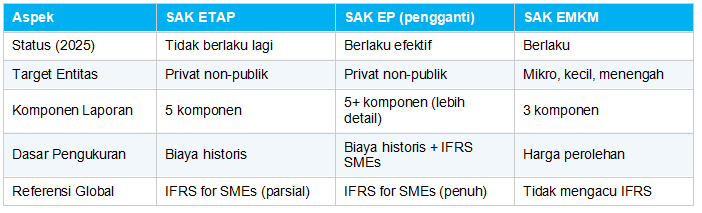

Perbedaan SAK ETAP, SAK EP, dan SAK EMKM

Agar tidak bingung memilih standar yang tepat, berikut perbandingan ketiga standar yang paling relevan bagi UMKM dan entitas privat di Indonesia:

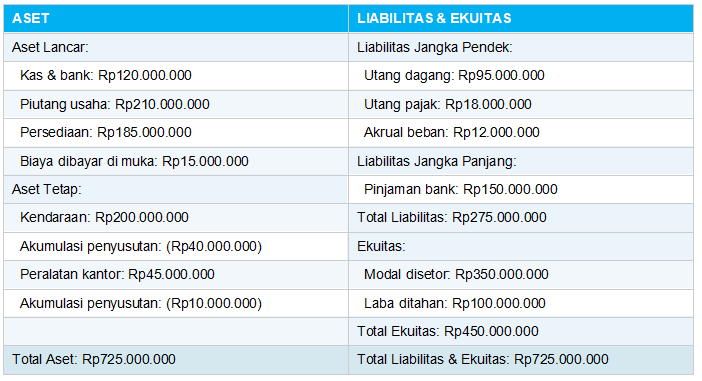

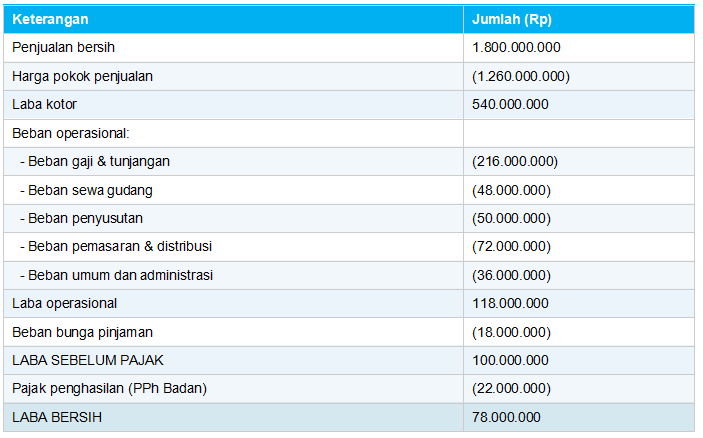

Contoh Penerapan SAK ETAP

Berikut ilustrasi penerapan SAK ETAP pada usaha ritel menengah yang sudah memiliki struktur bisnis lebih formal.

Profil Usaha

- Nama usaha: PT Maju Bersama Ritel

- Jenis usaha: Distributor produk kebutuhan rumah tangga

- Periode laporan: Tahun yang berakhir 31 Desember 2024

- Omzet tahunan: Rp1,8 miliar

Contoh Laporan Posisi Keuangan (Neraca)

Contoh Laporan Laba Rugi

Dengan laporan di atas, PT Maju Bersama Ritel dapat mengajukan perpanjangan fasilitas kredit modal kerja ke bank dengan data keuangan yang terstandar dan dapat diaudit.

Transisi dari SAK ETAP ke SAK EP: Apa yang Perlu Disiapkan?

Bagi entitas yang sebelumnya menggunakan SAK ETAP, berikut langkah-langkah yang perlu dilakukan dalam proses transisi ke SAK EP:

- Pelajari perbedaan antara SAK ETAP dan SAK EP, terutama pada area yang mengalami perubahan signifikan seperti pajak tangguhan, laporan konsolidasi, dan instrumen keuangan.

- Tinjau kembali kebijakan akuntansi yang selama ini digunakan dan sesuaikan dengan persyaratan SAK EP.

- Siapkan laporan keuangan komparatif yang mencantumkan periode awal transisi sesuai ketentuan DSAK IAI.

- Konsultasikan dengan auditor atau konsultan akuntansi untuk memastikan proses transisi berjalan dengan benar.

- Pertimbangkan penggunaan software akuntansi yang sudah diperbarui sesuai SAK EP untuk memudahkan penyusunan laporan.

Kesimpulan

SAK ETAP telah berperan penting selama lebih dari satu dekade sebagai standar pelaporan keuangan bagi entitas tanpa akuntabilitas publik di Indonesia. Meski kini telah digantikan oleh SAK EP per 1 Januari 2025, pemahaman atas SAK ETAP tetap relevan karena menjadi fondasi dari standar penggantinya.

Baca Juga: Aset Tak Berwujud Adalah: Pengertian, Karakteristik, Manfaat & Contoh