Di era persaingan bisnis yang semakin ketat, banyak pelaku UMKM fokus mengelola aset fisik seperti mesin, kendaraan, dan stok barang. Padahal, ada satu jenis aset yang sering luput dari perhatian namun bisa menjadi pembeda utama bisnis Anda: aset tak berwujud.

Aset Tak Berwujud Adalah: Pengertian dan Definisi

Aset tak berwujud adalah aset non-moneter yang tidak memiliki wujud fisik, namun memiliki nilai ekonomi yang dapat diidentifikasi dan memberikan manfaat bagi perusahaan dalam jangka panjang.

Berdasarkan SAK EMKM dan PSAK 19, aset tak berwujud adalah aset yang dapat diidentifikasi, tidak memiliki bentuk fisik, dan dimiliki atau dikendalikan entitas untuk menghasilkan manfaat ekonomi masa depan.

Dalam bahasa sehari-hari, aset tak berwujud adalah segala sesuatu yang “tidak bisa dipegang” namun memiliki nilai nyata bagi bisnis, mulai dari nama merek yang sudah dipercaya pelanggan, hingga resep rahasia yang menjadi keunggulan produk Anda.

Tiga syarat utama suatu hal dikategorikan sebagai aset tak berwujud:

- Dapat diidentifikasi, terpisah dari bisnis secara keseluruhan dan dapat diperjualbelikan atau dilisensikan

- Dikendalikan entitas, perusahaan memiliki hak hukum atau kontrol faktual atas manfaatnya

- Menghasilkan manfaat ekonomi masa depan, berpotensi meningkatkan pendapatan atau mengurangi biaya

Karakteristik Aset Tak Berwujud

Memahami karakteristik aset tak berwujud penting agar Anda tidak keliru dalam mengklasifikasikan pos-pos di laporan keuangan. Berikut ciri-cirinya:

1. Tidak Memiliki Bentuk Fisik

Aset tak berwujud tidak dapat dilihat, disentuh, atau ditimbang. Berbeda dengan mesin atau kendaraan yang bisa Anda nilai secara fisik, aset ini hanya dapat dirasakan pengaruhnya secara ekonomi.

2. Dapat Diidentifikasi dan Dipisahkan

Aset tak berwujud harus bisa dibedakan dari goodwill bisnis secara keseluruhan. Misalnya, merek dagang yang terdaftar dapat dijual atau dilisensikan kepada pihak lain secara terpisah.

3. Memiliki Masa Manfaat

Sebagian aset tak berwujud memiliki masa manfaat terbatas (seperti hak paten yang berlaku 20 tahun), sehingga perlu diamortisasi. Sebagian lainnya memiliki masa manfaat tidak terbatas (seperti merek dagang yang terus diperpanjang), sehingga tidak diamortisasi namun perlu uji penurunan nilai.

4. Memiliki Nilai Ekonomis

Meskipun tidak berwujud, aset ini memberikan manfaat nyata: meningkatkan penjualan, memungkinkan penetapan harga premium, atau menciptakan loyalitas pelanggan yang sulit ditiru pesaing.

5. Diperoleh Secara Eksternal atau Dikembangkan Secara Internal

Aset tak berwujud bisa dibeli dari pihak lain (misalnya membeli lisensi software) atau dikembangkan sendiri oleh bisnis (misalnya menciptakan resep atau metode kerja yang unik).

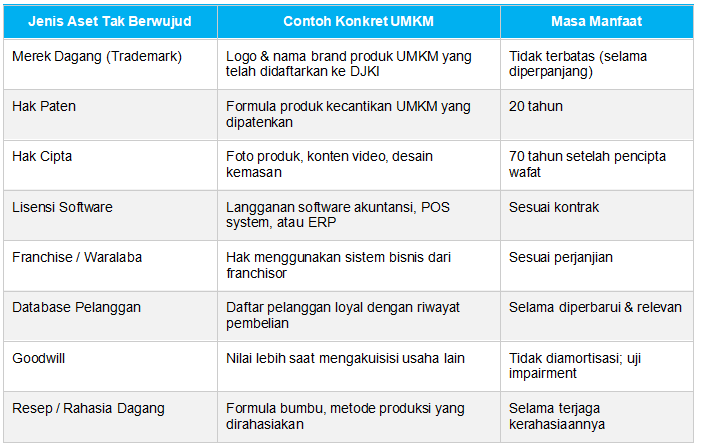

Contoh Aset Tak Berwujud yang Relevan untuk UMKM

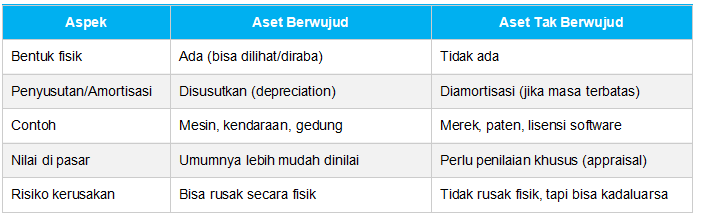

Perbedaan Aset Tak Berwujud dan Aset Berwujud

Untuk memahami bagaimana aset, baik berwujud maupun tak berwujud, tersaji dalam laporan keuangan, Anda dapat membaca panduan neraca aktiva dan pasiva dan penyusutan aset tetap di blog Accounting+.

Manfaat Mencatat Aset Tak Berwujud dalam Laporan Keuangan UMKM

Banyak pelaku UMKM bertanya: mengapa perlu mencatat aset tak berwujud jika tidak bisa dilihat wujudnya? Hal ini karena nilai bisnis Anda jauh lebih besar dari sekadar aset fisik yang Anda miliki.

- Laporan keuangan lebih akurat dan lengkap. Nilai bisnis yang sesungguhnya tercermin, bukan hanya aset fisiknya saja.

- Meningkatkan kredibilitas di hadapan bank dan investor. Pencatatan aset tak berwujud yang rapi menunjukkan profesionalisme bisnis dan mendukung pengajuan kredit.

- Dasar pengambilan keputusan yang lebih baik. Anda tahu aset mana yang perlu dilindungi, diperpanjang masa berlakunya, atau dikembangkan lebih lanjut.

- Perlindungan hukum. Aset tak berwujud yang terdaftar (paten, merek, hak cipta) memberikan perlindungan hukum terhadap penjiplakan oleh kompetitor.

- Valuasi bisnis yang lebih tinggi. Jika Anda ingin menjual bisnis atau mencari mitra investasi, aset tak berwujud yang tercatat dengan baik meningkatkan nilai jual bisnis Anda secara signifikan.

Bagaimana Cara Mencatat Aset Tak Berwujud?

Berdasarkan SAK EMKM, aset tak berwujud dicatat sebesar biaya perolehannya. Berikut prinsip dasarnya:

Aset Tak Berwujud dengan Masa Manfaat Terbatas

Diamortisasi secara sistematis sepanjang masa manfaatnya menggunakan metode garis lurus.

Contoh: Lisensi software seharga Rp12.000.000 dengan masa manfaat 3 tahun. Amortisasi per tahun = Rp12.000.000 ÷ 3 = Rp4.000.000 Jurnal: Debit Beban Amortisasi Rp4.000.000 | Kredit Akumulasi Amortisasi Rp4.000.000

Aset Tak Berwujud dengan Masa Manfaat Tidak Terbatas

Tidak diamortisasi, tetapi wajib diuji penurunan nilai (impairment test) minimal setahun sekali. Contoh: merek dagang yang terus diperpanjang masa berlakunya.

Aset Tak Berwujud yang Dikembangkan Sendiri

Biaya riset diakui sebagai beban langsung. Hanya biaya pengembangan yang memenuhi kriteria tertentu (bukti kelayakan teknis, niat untuk diselesaikan, kemampuan menggunakannya) yang boleh dikapitalisasi sebagai aset.

Pencatatan yang tepat juga berkaitan erat dengan analisis laporan keuangan secara menyeluruh.

Tips Melindungi dan Mengelola Aset Tak Berwujud UMKM

- Daftarkan merek dagang ke Direktorat Jenderal Kekayaan Intelektual (DJKI) sesegera mungkin untuk perlindungan hukum.

- Buat perjanjian kerahasiaan (NDA) dengan karyawan yang mengetahui rahasia dagang atau formula produk.

- Catat semua pengeluaran terkait pengembangan produk, desain, dan riset, beberapa di antaranya bisa dikapitalisasi.

- Lakukan review berkala atas aset tak berwujud yang dimiliki: apakah masih relevan, perlu diperpanjang, atau sudah tidak bernilai?

- Gunakan software akuntansi yang dapat mencatat dan mengamortisasi aset tak berwujud secara otomatis.

Kesimpulan

Aset tak berwujud adalah komponen penting dalam laporan keuangan yang sering kali merepresentasikan nilai bisnis yang sesungguhnya, lebih dari sekadar mesin atau bangunan. Bagi UMKM yang ingin naik kelas, memahami dan mencatat aset tak berwujud secara benar adalah langkah strategis yang tidak bisa diabaikan.

Baca Juga: Pengertian Jurnal Transaksi dalam Akuntansi, Penggunaan, dan Contoh