Apa Itu Laporan Kas Kecil?

Laporan kas kecil (petty cash report) adalah dokumen akuntansi yang mencatat seluruh penerimaan dana dan pengeluaran dari kas kecil dalam suatu periode tertentu. Kas kecil sendiri adalah dana cadangan tunai yang disiapkan khusus untuk membiayai pengeluaran operasional rutin berskala kecil, misalnya pembelian alat tulis, biaya transportasi harian, konsumsi rapat, atau pengeluaran mendadak lain yang nilainya relatif kecil.

Tujuan utama laporan kas kecil adalah memastikan setiap rupiah yang keluar dari dana kas kecil dapat dipertanggungjawabkan secara transparan. Dengan laporan ini, pemilik usaha atau manajer keuangan bisa memantau ke mana saja uang operasional mengalir tanpa harus menelusuri transaksi besar satu per satu.

Kas kecil bukan ‘uang bebas’. Setiap pengeluaran wajib didukung bukti transaksi dan dicatat dalam laporan kas kecil yang akurat.

Jenis-Jenis Kas Kecil

Secara umum, kas kecil dalam praktik akuntansi dibagi berdasarkan metode pencatatannya, yaitu:

1. Kas Kecil Dana Tetap (Imprest Fund)

Pada jenis ini, jumlah saldo kas kecil selalu dipertahankan pada angka yang sama di setiap awal periode. Misalnya, ditetapkan saldo kas kecil sebesar Rp2.000.000. Setiap kali dana hampir habis, dilakukan pengisian ulang (reimbursement) sebesar jumlah yang telah dikeluarkan agar saldo kembali ke Rp2.000.000.

2. Kas Kecil Dana Tidak Tetap (Fluctuating Fund)

Pada metode ini, saldo kas kecil tidak ditetapkan secara pasti. Pengisian ulang dilakukan sesuai kebutuhan, sehingga saldo kas kecil bisa berubah-ubah setiap periode. Metode ini lebih fleksibel, namun memerlukan ketelitian pencatatan yang lebih tinggi agar tidak terjadi selisih.

Metode Pencatatan Laporan Kas Kecil

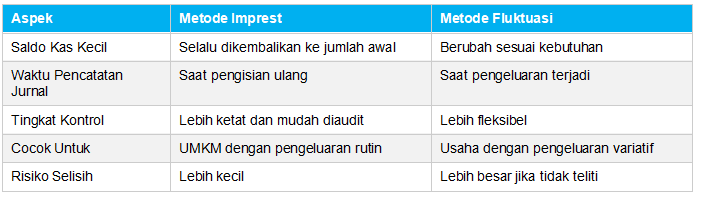

Metode Imprest (Dana Tetap)

Ini adalah metode yang paling banyak digunakan oleh UMKM karena lebih mudah dikontrol. Cara kerjanya:

- Dana kas kecil dibentuk dengan jumlah tertentu (misal: Rp2.000.000).

- Setiap pengeluaran dicatat dalam buku kas kecil beserta bukti transaksinya.

- Jurnal pengeluaran baru dibuat saat pengisian ulang dana (bukan saat pengeluaran terjadi).

- Pengisian ulang dilakukan sebesar total pengeluaran yang telah terjadi.

Metode Fluktuasi (Dana Tidak Tetap)

Berbeda dengan imprest, metode fluktuasi mencatat jurnal pengeluaran langsung saat transaksi terjadi. Saldo kas kecil tidak perlu dikembalikan ke angka awal secara konsisten. Metode ini lebih cocok untuk usaha dengan pengeluaran operasional yang volumenya tidak menentu.

Manfaat Laporan Kas Kecil bagi UMKM

- Pengendalian pengeluaran operasional: Setiap transaksi kecil terdokumentasi, sehingga tidak ada pengeluaran yang ‘hilang’ tanpa jejak.

- Mencegah penyalahgunaan dana: Bukti transaksi yang wajib disertakan membuat penggunaan kas kecil lebih akuntabel.

- Memudahkan rekonsiliasi keuangan: Laporan kas kecil yang rapi mempercepat proses pencocokan saldo dengan catatan induk.

- Dasar pengambilan keputusan operasional: Data pengeluaran rutin membantu manajer mengidentifikasi pos mana yang perlu diefisienkan.

- Mendukung audit internal dan eksternal: Laporan yang terstruktur memudahkan proses pemeriksaan laporan keuangan.

Manfaat ini semakin relevan bagi pelaku UMKM yang sedang membangun sistem keuangan yang lebih formal. Baca juga panduan rekonsiliasi bank untuk UMKM untuk memahami bagaimana laporan kas kecil berperan dalam proses pencocokan saldo secara menyeluruh.

Contoh Format Laporan Kas Kecil

Berikut adalah contoh laporan kas kecil dengan metode imprest untuk periode Juni 2025, dengan saldo tetap sebesar Rp2.000.000:

Dari contoh di atas, total pengeluaran selama Juni 2025 adalah Rp670.000. Pada akhir periode, dilakukan pengisian ulang sebesar Rp670.000 agar saldo kas kecil kembali ke Rp2.000.000.

Pastikan setiap baris pengeluaran dilampiri bukti transaksi asli (nota, kwitansi, atau struk). Tanpa bukti, pengeluaran tidak dapat diakui dalam laporan keuangan resmi.

Prosedur Pengelolaan Kas Kecil yang Benar

- Tentukan batas saldo kas kecil yang proporsional dengan kebutuhan operasional harian.

- Tunjuk satu petugas kas kecil yang bertanggung jawab atas penerimaan dan pengeluaran dana.

- Wajibkan bukti transaksi untuk setiap pengeluaran, sekecil apapun nominalnya.

- Lakukan pencatatan di buku kas kecil segera setelah transaksi terjadi.

- Lakukan rekap dan pengisian ulang secara berkala (mingguan atau saat saldo mendekati batas bawah).

- Periksa kesesuaian antara saldo fisik dan catatan laporan kas kecil setiap akhir periode.

Jika proses ini terasa merepotkan secara manual, Anda bisa memanfaatkan fitur pencatatan otomatis di Accounting+. Software akuntansi ini dirancang khusus untuk UMKM Indonesia agar proses pencatatan kas kecil, dari entri transaksi hingga pembuatan laporan, dapat dilakukan dengan cepat tanpa keahlian akuntansi khusus.

Kesimpulan

Laporan kas kecil adalah fondasi pengendalian keuangan operasional yang sering diabaikan oleh pelaku UMKM. Padahal, ketidaktertiban pencatatan pengeluaran kecil bisa berdampak besar pada akurasi laporan arus kas dan laporan keuangan secara keseluruhan.

Pilih metode yang sesuai dengan karakteristik bisnis Anda, metode imprest untuk pengeluaran yang lebih terpola, atau metode fluktuasi untuk kebutuhan yang lebih dinamis. Yang terpenting adalah konsistensi dalam pencatatan dan kelengkapan bukti transaksi.

Baca Juga: Contoh Rencana Keuangan Bisnis Sederhana: Template yang Bisa Digunakan UMKM