Setiap bisnis yang memiliki peralatan, mesin, kendaraan, atau bangunan pasti menghadapi satu kenyataan yang tidak bisa dihindari: nilai aset tersebut berkurang seiring waktu. Inilah yang dalam akuntansi disebut penyusutan aset tetap.

Apa Itu Penyusutan Aset Tetap?

Penyusutan aset tetap (depreciation) adalah proses alokasi sistematis atas biaya perolehan suatu aset tetap sepanjang masa manfaat ekonomisnya. Dalam bahasa sederhana, penyusutan mencerminkan penurunan nilai aset akibat penggunaan, usia, maupun kemajuan teknologi.

Penyusutan aset tetap bukan berarti aset tersebut rusak atau hilang secara fisik, melainkan nilai ekonomisnya dialokasikan secara bertahap ke dalam beban operasional bisnis setiap periode akuntansi.

Berdasarkan SAK EMKM (Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah), setiap aset tetap yang memiliki masa manfaat lebih dari satu tahun wajib disusutkan, kecuali tanah.

Contoh aset tetap yang wajib disusutkan:

- Mesin produksi

- Kendaraan operasional (mobil, motor, truk)

- Peralatan kantor (komputer, printer)

- Bangunan dan gudang

- Perlengkapan toko atau restoran

Faktor-Faktor yang Mempengaruhi Penyusutan Aset Tetap

Sebelum menghitung penyusutan, Anda perlu memahami faktor-faktor penentu nilainya:

1. Harga Perolehan (Cost)

Biaya awal yang dikeluarkan untuk mendapatkan aset, termasuk harga beli, biaya transportasi, instalasi, dan biaya-biaya lain yang diperlukan hingga aset siap digunakan.

2. Nilai Sisa (Residual Value / Salvage Value)

Estimasi nilai aset di akhir masa manfaatnya. Misalnya, kendaraan seharga Rp200 juta mungkin masih bisa dijual Rp20 juta setelah 5 tahun. Nilai Rp20 juta inilah yang disebut nilai sisa.

3. Masa Manfaat (Useful Life)

Perkiraan berapa lama aset dapat digunakan secara produktif. Masa manfaat bisa ditetapkan berdasarkan estimasi teknis, regulasi pajak (PMK No. 72 Tahun 2023), atau kebijakan internal perusahaan.

4. Metode Penyusutan yang Dipilih

Metode yang berbeda menghasilkan beban penyusutan yang berbeda setiap tahunnya, meskipun total penyusutan selama masa manfaat tetap sama.

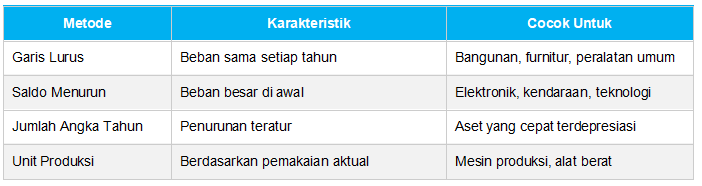

4 Metode Penyusutan Aset Tetap yang Umum Digunakan

1. Metode Garis Lurus (Straight-Line Method)

Metode paling sederhana dan paling umum digunakan oleh UMKM. Beban penyusutan dihitung sama besar setiap tahun.

Rumus: Penyusutan = (Harga Perolehan – Nilai Sisa) ÷ Masa Manfaat

Contoh: CV Maju Bersama membeli mesin jahit seharga Rp50.000.000 dengan nilai sisa Rp5.000.000 dan masa manfaat 5 tahun.

Penyusutan per tahun = (Rp50.000.000 – Rp5.000.000) ÷ 5 = Rp9.000.000

2. Metode Saldo Menurun (Declining Balance Method)

Beban penyusutan lebih besar di awal masa manfaat dan semakin kecil seiring waktu. Cocok untuk aset yang cepat usang secara teknologi, seperti perangkat elektronik.

Rumus: Penyusutan = Nilai Buku Awal Periode × Tarif Penyusutan

Contoh: Laptop seharga Rp20.000.000, tarif penyusutan 40% per tahun.

Tahun 1: Rp20.000.000 × 40% = Rp8.000.000 | Nilai Buku: Rp12.000.000

Tahun 2: Rp12.000.000 × 40% = Rp4.800.000 | Nilai Buku: Rp7.200.000

Tahun 3: Rp7.200.000 × 40% = Rp2.880.000 | Nilai Buku: Rp4.320.000

3. Metode Jumlah Angka Tahun (Sum-of-the-Years-Digits)

Menghasilkan beban penyusutan yang lebih tinggi di awal masa manfaat, namun penurunannya lebih teratur dibandingkan metode saldo menurun.

Rumus: Penyusutan = (Sisa Masa Manfaat ÷ Jumlah Angka Tahun) × (Harga Perolehan – Nilai Sisa)

Contoh: Aset dengan harga perolehan Rp30.000.000, nilai sisa Rp3.000.000, masa manfaat 3 tahun. Jumlah angka tahun = 1+2+3 = 6.

Tahun 1: (3/6) × Rp27.000.000 = Rp13.500.000

Tahun 2: (2/6) × Rp27.000.000 = Rp9.000.000

Tahun 3: (1/6) × Rp27.000.000 = Rp4.500.000

4. Metode Unit Produksi (Units of Production Method)

Penyusutan dihitung berdasarkan seberapa intensif aset digunakan — bukan berdasarkan waktu. Metode ini ideal untuk mesin produksi yang jam kerjanya bervariasi setiap tahun.

Rumus: Penyusutan per Unit = (Harga Perolehan – Nilai Sisa) ÷ Total Kapasitas Produksi

Contoh: Mesin cetak harga Rp60.000.000, nilai sisa Rp6.000.000, kapasitas total 100.000 unit. Penyusutan per unit = Rp54.000.000 ÷ 100.000 = Rp540/unit. Jika tahun ini memproduksi 20.000 unit, beban penyusutan = Rp540 × 20.000 = Rp10.800.000.

Perbandingan Metode Penyusutan Aset Tetap

Pencatatan Jurnal Penyusutan Aset Tetap

Setiap akhir periode, beban penyusutan harus dicatat ke dalam jurnal umum. Formatnya adalah sebagai berikut:

Jurnal Penyusutan: Debit: Beban Penyusutan Aset Tetap Rp9.000.000 Kredit: Akumulasi Penyusutan Rp9.000.000

Akumulasi penyusutan tampil di neraca sebagai pengurang dari nilai aset tetap (contra account), sehingga nilai buku aset tercermin dengan akurat. Untuk memahami lebih lanjut tentang bagaimana akun-akun ini tersaji dalam laporan keuangan, Anda dapat membaca artikel neraca aktiva dan pasiva di blog Accounting+.

Tips Pengelolaan Penyusutan Aset Tetap untuk UMKM

Berdasarkan data BPS 2024, UMKM menyerap hampir 97% tenaga kerja nasional. Artinya, kesehatan keuangan UMKM berdampak langsung pada jutaan orang. Berikut langkah praktis yang bisa Anda terapkan:

- Pilih metode penyusutan yang konsisten. Jangan ganti metode di tengah jalan tanpa alasan yang kuat, karena akan mempengaruhi perbandingan laporan keuangan antar periode.

- Dokumentasikan setiap aset tetap lengkap dengan harga perolehan, tanggal pembelian, dan estimasi nilai sisa.

- Lakukan review masa manfaat secara berkala. Jika kondisi pasar atau operasional berubah, masa manfaat aset bisa direvisi sesuai SAK EMKM.

- Pisahkan antara aset tetap dan beban operasional. Pembelian peralatan di atas Rp1 juta yang masa manfaatnya lebih dari 1 tahun sebaiknya dikategorikan sebagai aset tetap, bukan langsung jadi beban.

- Gunakan software akuntansi untuk menghitung penyusutan aset tetap secara otomatis. Ini mengurangi risiko kesalahan manual dan menghemat waktu.

Accounting+ hadir sebagai solusi akuntansi berbasis cloud yang membantu UMKM mencatat penyusutan aset tetap secara otomatis dan akurat. Anda juga bisa mengintegrasikannya dengan laporan keuangan lainnya seperti laporan arus kas dan analisis rasio keuangan, semua dalam satu platform.

Kesimpulan

Penyusutan aset tetap adalah bagian tidak terpisahkan dari pengelolaan keuangan UMKM yang sehat. Dengan memahami faktor penentu, memilih metode yang tepat, dan mencatatnya secara konsisten, laporan keuangan Anda menjadi lebih akurat dan dapat dipercaya, baik untuk keperluan internal maupun pengajuan kredit ke perbankan.

Baca Juga: Pengertian Jurnal Transaksi dalam Akuntansi, Penggunaan, dan Contoh