Bagi pelaku UMKM yang mengandalkan pinjaman perbankan sebagai modal usaha, tekanan finansial bisa datang kapan saja, mulai dari penurunan omzet, gangguan rantai pasok, hingga kondisi ekonomi yang tidak menentu. Ketika kemampuan membayar angsuran kredit mulai terganggu, restrukturisasi kredit hadir sebagai salah satu opsi yang patut dipertimbangkan sebelum kredit berubah menjadi kredit macet.

Apa Itu Restrukturisasi Kredit?

Restrukturisasi kredit adalah upaya perbaikan yang dilakukan oleh bank atau lembaga keuangan terhadap debitur yang berpotensi atau sedang mengalami kesulitan memenuhi kewajiban pembayaran kredit. Landasan hukumnya mengacu pada Peraturan Otoritas Jasa Keuangan (POJK) Nomor 40/POJK.03/2019 tentang Penilaian Kualitas Aset Bank Umum.

Secara sederhana, restrukturisasi kredit adalah negosiasi ulang antara debitur dan kreditur untuk menyesuaikan kondisi pinjaman agar lebih sesuai dengan kemampuan bayar debitur saat ini, tanpa harus langsung menghapus hutang atau menutup usaha.

Jenis-Jenis Restrukturisasi Kredit

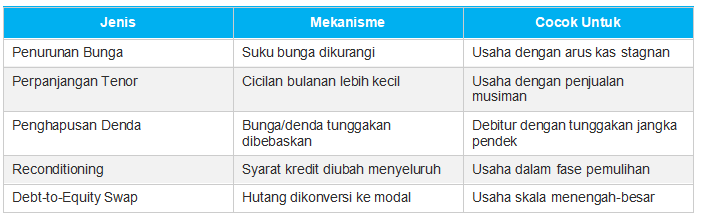

Bank dapat menawarkan berbagai bentuk restrukturisasi kredit tergantung kondisi debitur dan kebijakan internal bank. Berikut jenis yang paling umum diterapkan:

1. Penurunan Suku Bunga (Interest Rate Reduction)

Bank menurunkan suku bunga pinjaman yang berlaku, sehingga beban bunga bulanan debitur berkurang. Opsi ini cocok untuk debitur yang masih mampu membayar pokok tetapi terbebani bunga tinggi.

2. Perpanjangan Jangka Waktu (Rescheduling)

Tenor kredit diperpanjang, sehingga cicilan per bulan menjadi lebih kecil. Misalnya, sisa tenor 2 tahun diperpanjang menjadi 4 tahun. Total kewajiban tidak berubah, tetapi beban bulanan lebih ringan.

3. Pengurangan Tunggakan Bunga atau Denda (Penalty Waiver)

Bank membebaskan sebagian atau seluruh bunga yang tertunggak atau denda keterlambatan, sehingga debitur bisa memulai kembali dengan angka pokok yang lebih bersih.

4. Penambahan Fasilitas Kredit (Reconditioning)

Dalam beberapa kasus, bank dapat menambahkan fasilitas kredit baru untuk membantu debitur memulihkan kondisi usahanya, dengan syarat dan ketentuan yang disesuaikan.

5. Konversi Kredit menjadi Penyertaan Modal (Debt-to-Equity Swap)

Bank mengonversi sebagian nilai kredit menjadi penyertaan saham atau modal di perusahaan debitur. Opsi ini lebih jarang dan umumnya berlaku untuk debitur skala menengah ke atas.

Syarat Pengajuan Restrukturisasi Kredit

Tidak semua debitur berhak atau langsung disetujui untuk restrukturisasi kredit. Umumnya, bank menetapkan kriteria berikut:

- Debitur mengalami kesulitan pembayaran akibat faktor eksternal (bencana, kondisi ekonomi, pandemi) atau faktor internal usaha yang dapat diperbaiki.

- Usaha masih berjalan dan memiliki prospek pemulihan yang realistis.

- Debitur bersikap kooperatif dan bersedia memberikan informasi keuangan yang transparan kepada bank.

- Kredit belum masuk kategori macet permanen (biasanya NPL stage 3 tanpa prospek pemulihan).

- Debitur mengajukan permohonan tertulis disertai dokumen pendukung.

Dokumen yang Umumnya Dibutuhkan

• Surat permohonan restrukturisasi kredit

• Laporan keuangan usaha 6–12 bulan terakhir

• Laporan arus kas (cash flow statement)

• Bukti kesulitan keuangan (surat keterangan, data penjualan, dsb.)

• Rencana bisnis pemulihan (business recovery plan)

Proses Pengajuan Restrukturisasi Kredit

- Hubungi relationship manager atau petugas kredit di bank tempat Anda meminjam.

- Sampaikan kondisi keuangan usaha secara jujur dan ajukan permohonan secara tertulis.

- Siapkan seluruh dokumen yang diminta (lihat daftar di atas).

- Bank akan melakukan analisis kelayakan berdasarkan dokumen dan kondisi usaha Anda.

- Jika disetujui, bank akan menerbitkan addendum perjanjian kredit dengan syarat baru.

- Debitur menandatangani perjanjian baru dan mulai menjalankan kewajiban sesuai ketentuan yang disepakati.

Contoh Restrukturisasi Kredit untuk UMKM

Studi Kasus: Usaha Konveksi di Bandung

PT Maju Jaya Tekstil adalah usaha konveksi skala menengah dengan omzet Rp 500 juta per tahun.

Mereka memiliki kredit modal kerja di bank sebesar Rp 800 juta dengan suku bunga 12% per tahun dan tenor 3 tahun (cicilan bulanan ±Rp 26,6 juta).

Situasi: Penjualan turun 40% akibat penurunan permintaan dan kenaikan biaya bahan baku. Mereka mulai mengalami keterlambatan pembayaran selama 2 bulan.

Solusi Restrukturisasi yang Disetujui Bank:

• Suku bunga diturunkan dari 12% menjadi 9% per tahun

• Tenor diperpanjang dari 3 tahun menjadi 5 tahun

• Denda keterlambatan 2 bulan dibebaskan

• Cicilan bulanan turun menjadi ±Rp 16,6 jutaHasil: PT Maju Jaya Tekstil memiliki ruang arus kas lebih luas untuk memulihkan operasional dan memenuhi kewajiban kredit tanpa harus menutup usaha.

Dampak Restrukturisasi Kredit terhadap Profil Kredit Debitur

Banyak pelaku UMKM khawatir bahwa pengajuan restrukturisasi kredit akan merusak rekam jejak kredit mereka. Ini yang perlu Anda ketahui:

- Restrukturisasi kredit tidak otomatis menurunkan kolektibilitas kredit Anda ke status macet.

- Selama proses restrukturisasi berjalan dan debitur memenuhi kewajiban baru, bank dapat mempertahankan atau memperbaiki status kolektibilitas.

- Namun, restrukturisasi dapat tercatat dalam Sistem Layanan Informasi Keuangan (SLIK/BI Checking) dan dapat memengaruhi pengajuan kredit baru di masa mendatang.

- Riwayat kredit yang baik pasca-restrukturisasi akan membantu pemulihan profil kredit secara bertahap.

Pentingnya Pencatatan Keuangan dalam Proses Restrukturisasi

Bank menilai kelayakan restrukturisasi kredit berdasarkan kondisi keuangan usaha Anda yang terdokumentasi. Tanpa laporan keuangan yang akurat dan terstruktur, proses persetujuan bisa lebih lama atau bahkan ditolak.

Accounting+ dirancang khusus untuk membantu pelaku UMKM menyusun laporan keuangan secara otomatis, mulai dari laporan arus kas, neraca, hingga laporan laba rugi, sehingga saat Anda perlu menyajikan data keuangan ke bank, semuanya sudah tersedia dan siap digunakan.

Kesimpulan

Restrukturisasi kredit adalah solusi yang sah dan terstruktur bagi pelaku UMKM yang menghadapi tekanan pembayaran pinjaman. Dengan memahami jenis, syarat, dan prosesnya, Anda dapat mengambil langkah proaktif sebelum kondisi keuangan semakin memburuk.

Kunci keberhasilan pengajuan restrukturisasi kredit adalah transparansi data keuangan dan kelengkapan dokumen. Semakin akurat laporan keuangan yang Anda miliki, semakin besar peluang bank untuk menyetujui permohonan Anda.

Baca Juga: Pengertian Jurnal Transaksi dalam Akuntansi, Penggunaan, dan Contoh