Pengelolaan persediaan adalah salah satu aspek keuangan yang paling langsung berdampak pada laba bisnis. Namun, banyak pelaku UMKM yang belum memahami bahwa cara Anda menghitung biaya persediaan, bukan hanya berapa yang terjual, bisa mengubah angka laba secara signifikan.

Apa Itu FIFO dan LIFO?

Pengertian FIFO (First In, First Out)

FIFO adalah metode persediaan yang mengasumsikan barang yang pertama masuk adalah yang pertama keluar (terjual). Dengan kata lain, persediaan yang lebih lama dibeli dianggap terjual lebih dahulu, dan persediaan yang tersisa di gudang adalah yang paling baru dibeli.

FIFO = Barang pertama masuk → pertama keluar. Stok akhir mencerminkan harga pembelian terbaru.

Pengertian LIFO (Last In, First Out)

LIFO adalah kebalikannya: barang yang paling terakhir masuk dianggap pertama terjual. Metode ini mengasumsikan stok terbaru yang selalu bergerak, sementara stok lama tetap tersisa di gudang.

LIFO = Barang terakhir masuk → pertama keluar. Stok akhir mencerminkan harga pembelian lama.

Penting dicatat: LIFO tidak diperbolehkan dalam pelaporan keuangan berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan) yang berlaku di Indonesia dan standar IFRS internasional. Namun, LIFO masih diperbolehkan dalam pelaporan pajak di beberapa negara seperti Amerika Serikat (US GAAP). Memahami LIFO tetap penting agar Anda bisa menganalisis laporan keuangan perusahaan asing atau referensi global.

Contoh Perhitungan FIFO dan LIFO

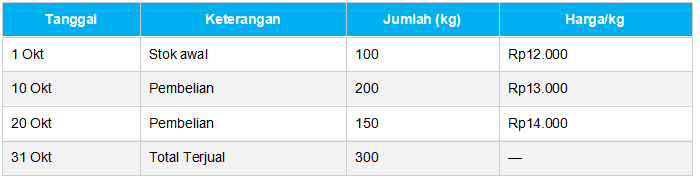

Misalkan CV Sumber Makmur, distributor bahan makanan, memiliki data transaksi persediaan beras premium selama bulan Oktober 2024 sebagai berikut:

Perhitungan dengan Metode FIFO

Barang yang terjual diambil dari stok yang masuk lebih awal:

- 100 kg dari stok awal @ Rp12.000 = Rp1.200.000

- 200 kg dari pembelian 10 Okt @ Rp13.000 = Rp2.600.000

Harga Pokok Penjualan (HPP) FIFO = Rp3.800.000

Sisa persediaan akhir: 150 kg @ Rp14.000 = Rp2.100.000

Perhitungan dengan Metode LIFO

Barang yang terjual diambil dari stok yang masuk paling akhir:

- 150 kg dari pembelian 20 Okt @ Rp14.000 = Rp2.100.000

- 150 kg dari pembelian 10 Okt @ Rp13.000 = Rp1.950.000

Harga Pokok Penjualan (HPP) LIFO = Rp4.050.000

Sisa persediaan akhir: 100 kg @ Rp12.000 + 50 kg @ Rp13.000 = Rp1.850.000

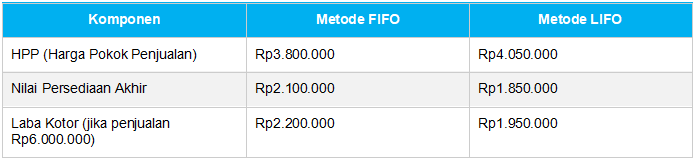

Ringkasan Perbandingan Hasil

Kesimpulan dari contoh di atas: saat harga beli meningkat, FIFO menghasilkan HPP lebih rendah dan laba lebih tinggi. Sebaliknya, LIFO menghasilkan HPP lebih tinggi dan laba lebih rendah.

Perbedaan FIFO dan LIFO: Perbandingan Lengkap

Kelebihan dan Kekurangan FIFO dan LIFO

Kelebihan FIFO

- Nilai persediaan di neraca lebih mencerminkan kondisi pasar terkini

- Lebih mudah diterapkan dan diterima secara internasional (IFRS dan PSAK)

- Cocok untuk bisnis dengan barang yang memiliki tanggal kedaluwarsa

- Laba yang dilaporkan lebih tinggi, menguntungkan saat mencari investor atau kredit

Kekurangan FIFO

- Saat inflasi, laba lebih tinggi berarti pajak yang dibayar juga lebih besar

- Tidak menggambarkan biaya penggantian (replacement cost) secara akurat

Kelebihan LIFO (sebagai referensi)

- HPP lebih mencerminkan biaya terkini saat inflasi terjadi

- Pajak lebih rendah karena laba yang dilaporkan lebih kecil

Kekurangan LIFO

- Tidak diperbolehkan oleh PSAK dan IFRS, tidak bisa digunakan untuk laporan keuangan resmi di Indonesia

- Nilai persediaan akhir di neraca bisa sangat tidak mencerminkan nilai pasar

FIFO atau LIFO: Mana yang Tepat untuk UMKM Indonesia?

Untuk UMKM di Indonesia, jawabannya sudah jelas: gunakan FIFO. Berikut alasannya:

- PSAK 14 tentang Persediaan secara eksplisit melarang penggunaan metode LIFO untuk pelaporan keuangan. Semua entitas yang mengacu pada standar akuntansi Indonesia wajib menggunakan FIFO atau metode rata-rata tertimbang (weighted average).

- FIFO lebih relevan secara operasional untuk mayoritas UMKM yang bergerak di sektor makanan, minuman, retail, dan barang konsumsi yang memiliki masa simpan terbatas.

- FIFO menghasilkan laporan keuangan yang lebih transparan dan mudah dipahami oleh bank saat pengajuan kredit atau oleh calon investor.

Selain FIFO, alternatif yang diperbolehkan PSAK adalah metode rata-rata tertimbang. Untuk memahami lebih lanjut bagaimana persediaan tersaji dalam laporan keuangan, baca panduan laporan keuangan UMKM dan analisis rasio keuangan di blog Accounting+.

Cara Mencatat Persediaan dengan Metode FIFO di Laporan Keuangan

Berikut alur pencatatan persediaan metode FIFO yang benar:

- Catat setiap pembelian persediaan beserta harga dan tanggal masuk.

- Saat terjadi penjualan, alokasikan biaya dimulai dari stok yang masuk paling awal.

- Hitung nilai persediaan akhir berdasarkan harga pembelian stok yang tersisa (paling baru).

- Sajikan nilai persediaan akhir di neraca pada sisi aktiva lancar.

- Sajikan HPP di laporan laba rugi sebagai pengurang pendapatan penjualan.

Kesimpulan

FIFO dan LIFO adalah dua metode pencatatan persediaan dengan pendekatan berbeda. FIFO mengasumsikan stok lama terjual lebih dulu, menghasilkan nilai persediaan akhir yang lebih akurat dan laba yang lebih tinggi saat harga naik. LIFO kebalikannya, namun tidak berlaku di Indonesia berdasarkan PSAK.

Untuk UMKM Indonesia, FIFO adalah pilihan yang tepat dan sesuai regulasi. Yang terpenting adalah konsistensi penerapannya dari periode ke periode agar laporan keuangan dapat diperbandingkan secara akurat.

Baca Juga: Pengertian Jurnal Transaksi dalam Akuntansi, Penggunaan, dan Contoh